இந்தியாவின் பாரபட்சமான வரி அமைப்பு: பணக்காரர்களுக்குக் குறைவான வரி, ஏனையோருக்குப் பெரும் வரிச்சுமை

தி வயர் - தமிழில்: விஜயன்

புள்ளிவிவரக் கணக்கீடுகளின்படி, இந்தியாவின் வரி அமைப்பு பணக்கார நாடுகளின் வரிமுறையை ஒத்திருப்பதாகத் தோன்றினாலும், எதார்த்தத்தில், செல்வந்தர்களுக்கும் எளியவர்களுக்கும் இடையேயான வேறுபாட்டைக் குறைப்பதில் அது மேற்கத்திய நாடுகளின் வரிவிதிப்பு முறையைப்போல் செயல்படுவதில்லை. முன்னேறிய நாடுகளில், வரிவிதிப்பு முறை மிகவும் முற்போக்குத்தன்மை வாய்ந்தது – அதாவது, பெரும் வரிச்சுமையை செல்வந்தர்கள் ஏற்கின்றனர்; அவ்வரிப் பணம் எளிய மக்களின் நலன்களுக்காகப் பயன்படுத்தப்படுகிறது. இந்தியாவிலோ, இத்தகைய நிலை மிகக் குறைவாகவே காணப்படுகிறது. உலகப் பொருளாதார மன்றம் (WEF), தீவிர வருமான ஏற்றத்தாழ்வு – அதாவது, செல்வந்தர்களின் வருவாய்க்கும் ஏழைகளின் வருவாய்க்கும் இடையேயுள்ள மிகப்பெரும் வேறுபாடு – இன்று உலகிற்குப் பெரும் அச்சுறுத்தலாக உருவெடுத்துள்ளதாக எச்சரித்துள்ளது.

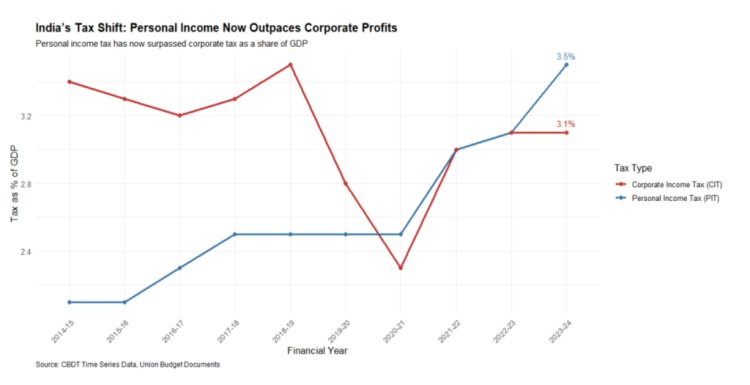

இவ்வாண்டின் தொடக்கத்தில், மாத சம்பளம் பெறும் நடுத்தர வர்க்கத்தினரிடமிருந்து பெறப்படும் தனிநபர் வருமான வரியை (PIT) அரசு மிக அதிகமாகச் சார்ந்திருப்பதை, எதிர்க்கட்சிகள் “வரிப் பயங்கரவாதம்” எனக் கடுமையாகச் சாடின. இதுவொரு கடுமையான, ஆக்ரோஷமான சொற்றொடர் எனினும், ஒரு ஆழமான சிக்கலை இது வெளிச்சம் போட்டுக் காட்டுகிறது. இந்தியா சுதந்திரம் பெற்ற பிறகு, முதல்முறையாக, தனிநபர் வருமான வரி மூலம் ஈட்டப்படும் வருவாய், கார்ப்பரேட் வருமான வரி (CIT) மூலம் வசூலாகும் தொகையை விஞ்சியுள்ளது. இது ஏதோ ஓர் ஆண்டில் தற்செயலாக நடந்த நிகழ்வல்ல; மாறாக, இதுவொரு நீண்டகாலப் போக்கைப் பிரதிபலிக்கிறது: நாட்டின் பிரதான வரிச்சுமை கார்ப்பரேட் நிறுவனங்கள் ஈட்டும் இலாபங்களிலிருந்து படிப்படியாக விலகி, கீழ் மற்றும் நடுத்தர வருவாய்ப் பிரிவினர்கள் ஈட்டும் தனிநபர்களின் ஊதியங்கள் மீது சுமத்தப்பட்டு வருகிறது.

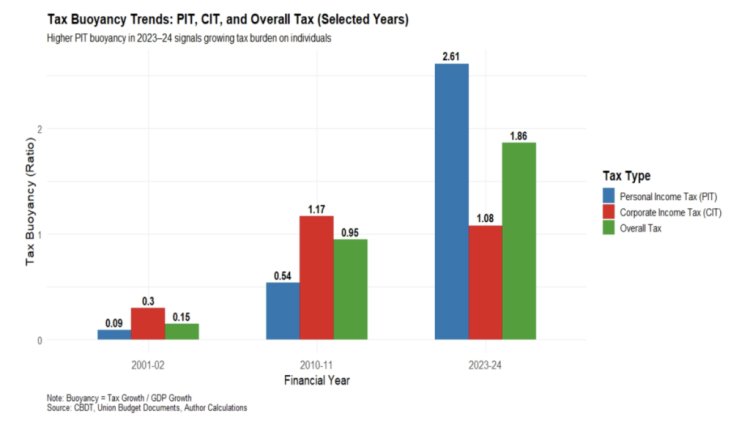

2023-24ம் நிதியாண்டில், நேரடி வரி வருவாயில் தனிநபர் வருமான வரியின் பங்கு, கார்ப்பரேட் வரியின் பங்கை விடப் அதிகமாக இருந்தது. இதனை விட முக்கியமானது யாதெனில், நாட்டின் மொத்த உள்நாட்டு உற்பத்தி (GDP) வளர்ச்சியுடன் ஒப்பிடும்போது, தனிநபர் வருமான வரி, நிறுவன வரியை விடப் பன்மடங்கு துரிதமாய் அதிகரித்து வருகிறது. இந்த துரித வளர்ச்சி விகிதமே “சீரான வரி-வருவாய் நிலை” (Tax Buoyancy) என்று அழைக்கப்படுகிறது.

நடுத்தர வருவாய்ப் பிரிவினர் நாளுக்கு நாள் கூடுதலான வரிகளைச் செலுத்திவரும் வேளையில், பெரும் நிறுவனங்களின் இலாபங்களும், செல்வந்தர்களின் தனிப்பட்ட செல்வமும் இன்னும் குறைவான வரி விகிதங்களையும், எண்ணற்ற விலக்குகளையும், தனிச்சிறப்புச் சலுகைகளையும் தொடர்ந்து அனுபவித்துக் கொண்டிருக்கின்றன.

கடந்த பத்து ஆண்டுகளில், இந்தியாவின் வரி அமைப்பு, வணிக நிறுவனங்களுக்குக் கைகொடுக்கும் வகையிலும், அதே சமயம் சாமானியப் பொதுமக்கள் மீது கூடுதல் வரிச்சுமையைப் ஏற்றும் வகையிலும் மாற்றியமைக்கப்பட்டுள்ளது. அரசு, கார்ப்பரேட்டுகளுக்கு கொழுத்த வரிச் சலுகைகளை அள்ளித் தந்தது. குறிப்பாக, உள்நாட்டு நிறுவனங்களுக்கான கார்ப்பரேட் வரி 30% இலிருந்து 22% ஆகவும், புதிதாகத் தொடங்கப்பட்ட உற்பத்தி நிறுவனங்களுக்கு 15% ஆகவும் கார்ப்பரேட் வரி வெகுவாகக் குறைக்கப்பட்டது. ஆனால், இச்சலுகைகளின் விளைவாக, இந்தியப் பொருளாதாரத்தின் மொத்தப் அளவுடன் ஒப்பிடும்போது, கார்ப்பரேட் நிறுவன வரிகள் மூலம் அரசுக்குக் கிடைத்த வருவாய் மொத்த உள்நாட்டு உற்பத்தியில் (GDP) 3.5% என்ற நிலையிலிருந்து 2.8% ஆகக் கணிசமாகக் குறைந்து வீழ்ச்சியைக் கண்டுள்ளது.

இதே காலகட்டத்தில், சரக்கு மற்றும் சேவை வரியிலிருந்து (GST) அபரிமிதமான வருவாயைத் அரசு திரட்டத் தொடங்கியது. கடந்த ஐந்து ஆண்டுகளில், GST வசூல் ₹4.4 லட்சம் கோடியிலிருந்து ₹22.08 லட்சம் கோடி வரை எனப் பல மடங்கு பெருகியது. ஒவ்வோர் ஆண்டும், GST வருவாய், அதற்கு முந்தைய ஆண்டுகளைக் காட்டிலும் சுமார் 9.4% கூடுதல் வருவாயினைக் கொண்டு வந்துள்ளது.

சரக்கு மற்றும் சேவை வரி (GST) என்பது, ஒருவர் பொருட்கள் அல்லது சேவைகளை வாங்கும்போது அனைவரும் செலுத்தக் கடமைப்பட்ட வரியாகும். ஒருவர் செல்வந்தரா அல்லது எளியவரா என்று பார்க்காமல் யாராக இருந்தாலும், ஒரே சீரான விகிதத்தில் வரி செலுத்த வேண்டும். இது, குறைந்த மற்றும் நடுத்தர வருவாய் கொண்ட குடும்பங்களுக்குப் பெருஞ்சுமையாக அமைகிறது, ஏனெனில் அவர்களின் வருவாயின் பெரும்பகுதியை வரி விதிக்கப்பட்ட பொருட்களுக்கே செலவழிக்க வேண்டியுள்ளது. செல்வந்தர்கள் சில சமயங்களில் தங்கள் வரிச் சுமையைக் குறைத்துக் கொள்ள அல்லது முற்றிலுமாகத் தவிர்க்க வழிகளைக் கண்டறியக்கூடும், ஆனால் நடுத்தர மற்றும் ஏழைக் குடும்பங்களால் பொதுவாக அத்தகைய சலுகைகளைப் பெற முடிவதில்லை.

தனிநபர் வருமான வரி மற்றும் GST ஆகிய இரண்டின் கூட்டு விளைவாக, ஒட்டுமொத்த வரி அமைப்பு இப்போது, சதவீத அடிப்படையில், குறைந்த வருவாய் பிரிவினரிடமிருந்து அதிக வரியை வசூலிக்கிறது. இதனால், செல்வந்தர்களை விட குறைந்த வருவாய் பிரிவினரே அதிக வரிச்சுமையை ஏற்கும் நிலைக்கு தள்ளப்பட்டுள்ளனர்.

இது, குடும்பங்கள் பணம் சேமிக்கும் விதத்திலும், கடன் வாங்கும் விதத்திலும் கீழ்க்கண்ட குறிப்பிடத்தக்க மாற்றங்களுக்கு இட்டுச் சென்றுள்ளன:

• குடும்பங்களின் சேமிப்பு விகிதம், இந்தியாவின் மொத்த உள்நாட்டு உற்பத்தியில் 20%க்கும் மேலாக இருந்த நிலையில், 18.1% ஆகக் குறைந்துள்ளது.

• இந்தியக் குடும்பங்கள் வங்கிகள், பங்குகள் அல்லது பிற நிதிச் சொத்துகளில் சேமிக்கும் தொகை, கடந்த 47 ஆண்டுகளில் இல்லாத அளவு, மொத்த உள்நாட்டு உற்பத்தியில் வெறும் 5.1% ஆக, வரலாறு காணாத அளவுக்கு வீழ்ச்சியடைந்துள்ளது.

• குடும்பங்களின் கடன் சுமை (வங்கிக் கடன்கள் உட்பட) மொத்த உள்நாட்டு உற்பத்தியில் 41.9% ஆக உயர்ந்துள்ளது. இது ஒரு புதிய உச்சம்.

இந்திய ரிசர்வ் வங்கி (RBI) இந்தப் பிரச்சனை குறித்து எச்சரித்துள்ளதும் கவனிக்கத்தக்கது. புதிதாக வாங்கப்படும் இந்தக் கடன்களில் பெரும்பாலானவை வீடு வாங்குவதற்கோ அல்லது எதிர்காலத்திற்கான சொத்துக்களை உருவாக்குவதற்கோ பயன்படுத்தப்படவில்லை என்று அது சுட்டிக்காட்டுகிறது. மாறாக, குடும்பங்கள் உணவு, கல்வி கட்டணம், மளிகைப் பொருட்கள் மற்றும் மருத்துவச் செலவுகள் போன்ற அன்றாட அத்தியாவசியத் தேவைகளுக்காகவே இந்தக் கடன்களைப் பயன்படுத்துகின்றன.

இந்தியாவின் வரிவிதிப்பு முறை தற்போது ஏழைகளை விட பணக்காரர்களுக்கே சாதகமாக உள்ளது. இதன் விளைவாக, இந்தியாவில் பணக்காரர்களுக்கும் ஏழைகளுக்கும் இடையேயான பொருளாதார ஏற்றத்தாழ்வு மேன்மேலும் விரிவடைந்து வருகிறது.

2025 ஆம் ஆண்டுக்கான உலக வங்கியின் "இந்தியாவில் வறுமையும் சமத்துவமும் என்ற சுருக்காய்வில்" முக்கியமானதொரு தகவலை முன்வைத்திருக்கிறது. அதன்படி, இந்தியாவில் தீவிர வறுமை 2.3% ஆகக் குறைந்துள்ளது. ஆயினும், அதேவேளையில், பணக்காரர்களுக்கும் ஏழைகளுக்கும் இடையிலான இடைவெளி பெருமளவு அதிகரித்துள்ளது. இந்த இடைவெளியே 'வருமான ஏற்றத்தாழ்வு' எனப்படுகிறது. இதை அளவிட உதவும் ஒரு குறியீடு 'கினி' எண்(Gini co-efficient) ஆகும். இந்தியாவைப் பொறுத்தவரை, கினி மதிப்பு 52-இலிருந்து 62 ஆக உயர்ந்துள்ளது. அதிக கினி மதிப்பு என்பது அதிக ஏற்றத்தாழ்வைக் குறிக்கிறது. இந்தியாவின் பொருளாதார வளர்ச்சியின் பெரும்பான்மையான பலன்கள், சமூகத்தின் உயரடுக்கில் உள்ள ஒரு சிறு குழுவினரையே சென்றடைகின்றன என்பதை இது தெளிவாகக் காட்டுகிறது.

இந்த அமைப்பால், தீவிர வறுமையில் உள்ளவர்களின் எண்ணிக்கை குறைந்திருந்த போதிலும், பல சாதாரண குடும்பங்கள் இன்றும் பொருளாதாரச் சிக்கல்களை எதிர்கொள்கின்றன. இதற்குக் காரணம், பெரும் செல்வந்தர்கள் வருமானத்தில் மிக மிகப் பெரிய பங்கைத் தங்கள் வசம் அபகரித்துக்கொள்வதே ஆகும்.

2023-24 ஆம் நிதியாண்டில், பங்குச் சந்தையில் பட்டியலிடப்பட்ட நிறுவனங்கள் 22.3% கூடுதல் இலாபம் ஈட்டின. ஆனால் வேலைவாய்ப்பு வளர்ச்சி வெறும் 1.5% மட்டுமே இருந்தது. மேலும், பெரும்பணக்காரர்களில் 10% பேர், மிக ஏழ்மையான 10% மக்களை விட 13 மடங்கு அதிகமாக வருமானம் ஈட்டியுள்ளனர். இது விரிவடைந்து வரும் வருமான ஏற்றத்தாழ்வின் தெளிவான சான்றாகும்.

தற்கால இந்தியாவில், வரி வசூலிக்கும் முறை, OECD நாடுகள் என அறியப்படும் சில வளர்ந்த நாடுகளின் வரி விதிப்பு முறையைப் பெரிதும் ஒத்திருக்கிறது. அந்த நாடுகளில் கூட, நிறுவனங்களிடமிருந்து பெறப்படும் வரி வருவாயை விட, தனிநபர்களிடமிருந்தே அதிக வரி வருவாய் திரட்டப்படுகிறது. ஆனால், இதனாலேயே இந்தியாவின் வரி அமைப்பு அந்த நாடுகளின் அமைப்பைப் போல பயனுள்ளதாக அமையுமா? இந்தக் கேள்விக்குப் பதிலளிக்க, இரண்டு முக்கிய அம்சங்களைக் கவனத்தில் கொள்ள வேண்டும்:

* முதலாவதாக, அமெரிக்கா(USA), லத்தீன் அமெரிக்கா மற்றும் துருக்கி போன்ற சில OECD நாடுகள், செல்வந்தர்களுக்கும் ஏழைகளுக்கும் இடையே பெரும் இடைவெளியைக் கொண்டுள்ளன. மேலும், அந்நாடுகள் ஏழைகளுக்கு உதவும் சமூக நலத் திட்டங்களுக்காகவும் பெரிய அளவில் செலவிடுவதில்லை. எனவே, வெறும் ஒத்திருத்தல் மட்டுமே போதுமானதல்ல.

* இரண்டாவதாக, நோர்டிக் நாடுகள் (எடுத்துக்காட்டாக, சுவீடன் மற்றும் நார்வே) போன்ற இன்னப் பிற OECD நாடுகள், வருமான ஏற்றத்தாழ்வைக் குறைக்க தீவிர முயற்சிகளை மேற்கொள்கின்றன. அவை, செல்வந்தர்களின் சொத்துக்களுக்கு அதிக வரி விதிப்பதன் மூலமும், எளிய மக்களுக்குப் பெரிய அளவில் ஆதரவளிப்பதன் மூலமும், பொது சேவைகளுக்காகப் பெருமளவில் முதலீடு செய்வதன் மூலமும் வருமான எற்றத்தாழ்வை குறைக்க முயலுகின்றன. இந்த நாடுகளில், வரி விதிப்பு அமைப்பு அனைத்து வருமானப் பிரிவினருக்கும் ஓரளவிற்கு நியாயமானதாக விளங்குகிறது.

தற்போதைய இந்தியாவின் வரி விதிப்பு அமைப்பில், நடுத்தர வர்க்கத்தினர் மீது அதிக வரிகள் சுமத்தப்படுகின்றன. மேலும், சரக்கு மற்றும் சேவை வரி (ஜிஎஸ்டி) போன்ற மறைமுக வரிகள், ஏழைகளையே மிகக் கடுமையாகப் பாதிக்கின்றன. இது, வருமான ஏற்றத்தாழ்வு அதிகமாகவும், சமூக நலச் செலவுகள் குறைவாகவும் உள்ள OECD நாடுகளின் வரி விதிப்பு முறையை இந்தியாக பின்பற்றுவது போலக் காட்டுகிறது.

ஆனால், உலகின் சிறந்த சமூகநல திட்டங்களைக் கொண்டுள்ள OECD நாடுகளைப் போல, ஏழைக் குடும்பங்களுக்குத் தேவையான சமூகப் பாதுகாப்பு அம்சங்களோ அல்லது நிதி உதவிகளோ இந்தியாவில் போதுமான அளவில் ஒதுக்கப்படுவதில்லை.

வரிச்சுமை எவ்வாறு மடைமாற்றப்பட்டுள்ளது

2023-24ம் நிதியாண்டில், தனிநபர் வருமான வரி (PIT) வசூல், முதன்முறையாகப் பெருநிறுவன வருமான வரி (CIT) வசூலைத் தாண்டி, புதிய உச்சம் தொட்டுள்ளது. தனிநபர் வருமான வரி ₹10.45 லட்சம் கோடியாகவும், பெருநிறுவன வருமான வரி ₹9.11 லட்சம் கோடியாகவும் பதிவாகியுள்ளது.

இந்தக் குறிப்பிடத்தக்க மாறுதலுக்கு, மொத்த உள்நாட்டு உற்பத்தி (GDP) வளர்ச்சியுடன் ஒப்பிடுகையில் வரி வருவாய் எவ்வாறு சீராக உயர்கிறது என்பதை அளவிடும் 'வரி மிதப்புத்தன்மை' (tax buoyancy) எனும் கருத்தே அடிப்படையாக அமைந்துள்ளது. தனிநபர் வருமான வரியின் மிதப்புத்தன்மை 2.61 ஆகப் பதிவாகியுள்ளது; இது பெருநிறுவன வருமான வரியின் 1.08 மிதப்புத்தன்மையை விடப் பன்மடங்கு அதிகமாகும். கடந்த இருபதாண்டுகளில், 2001–02இல் 0.09 ஆக இருந்த தனிநபர் வருமான வரியின் மிதப்புத்தன்மை, வியத்தகு விதமாக 2.61 ஆக உயர்ந்துள்ளது, அதேசமயம் பெருநிறுவன வருமான வரியின் மிதப்புத்தன்மை கிட்டத்தட்ட 1 ஆகக் குறைந்துள்ளது.

இந்த வேறுபாடு, நாட்டின் வரி அமைப்பு தனிநபர் வருமானத்தைச் சார்ந்திருக்கும் போக்கு நாளுக்கு நாள் அதிகரித்து வருவதைச் சுட்டிக்காட்டுகிறது. அதேவேளையில், பெருநிறுவன இலாபங்கள், வரிச் சலுகைகள் மட்டுமல்லாது குறைந்த பயனுள்ள வரி விகிதங்களால் தொடர்ந்து ஆதாயம் பெற்று வருகின்றன என்பதையும் இது தெளிவாகப் படம்பிடித்துக் காட்டுகிறது.

பாரத ஸ்டேட் வங்கி மேற்கொண்ட ஓர் ஆய்வின்படி, பங்குச் சந்தையில் பட்டியலிடப்பட்ட 4,000 நிறுவனங்கள் வெறும் 6% வருவாய் வளர்ச்சியையே எட்டியுள்ளன. ஆனால், அவற்றின் பணியாளர் செலவினங்கள், முந்தைய நிதியாண்டின் 17 சதவீதம் என்ற நிலையிலிருந்து 13 சதவீதமாக குறைந்துள்ளது. இந்த ஆய்வறிக்கையில் குறிப்பிடப்பட்டுள்ளவாறு, இது பணியாளர்களைப் பெருக்குவதை விட, செலவினங்களைக் குறைப்பதன் மூலம் இலாபங்களைப் பெருக்குவதிலேயே நிறுவனங்கள் குறியாக இருப்பதைக் கோடிட்டுக் காட்டுகிறது. வானளாவ உயரும் இலாபங்களுக்கும், ஆனால் தேக்கமடைந்துள்ள வேலைவாய்ப்பு மற்றும் ஊதிய வளர்ச்சிக்கும் இடையே பெருகி வரும் இந்த இடைவெளி, உழைப்பை விட மூலதனத்திற்கே முன்னுரிமை அளிக்கும் ஒரு பொருளாதார மாதிரியின் கவலைக்குரிய அம்சங்களை அம்பலப்படுத்துகிறது.

பெருநிறுவன வரி விகிதக் குறைப்பு (30%லிருந்து 22% ஆகவும், புதிய உற்பத்தி நிறுவனங்களுக்கு 15% ஆகவும்), உற்பத்தி சார்ந்த ஊக்கத்தொகை (PLI) திட்டங்கள், மற்றும் ஸ்டார்ட்-அப் வரி விலக்குகள் போன்ற கொள்கைகள் கார்ப்பரேட் நிறுவனங்களின் இலாபங்களை மேலும் பெருக்கியுள்ளன. ஆயினும், இந்த ஆதாயங்கள் தொழிலாளர்களுடன் – உயர்ந்த ஊதியங்களாகவோ அல்லது வரிச் சலுகைகளாகவோ – சமமாகப் பகிரப்படவில்லை என்பது குறிப்பிடத்தக்கது.

வரி செலுத்துபவர்கள் யார்?

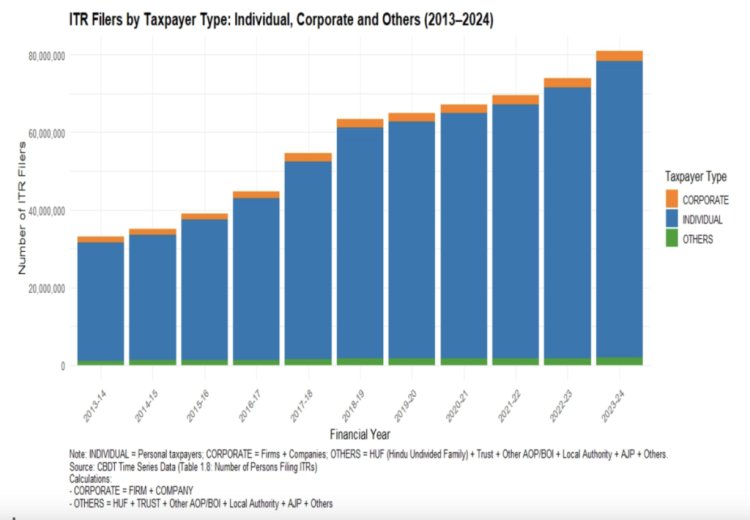

இன்று, இந்தியாவில் முன்னெப்போதையும்விட அதிக எண்ணிக்கையிலானோர் வருமான வரி செலுத்துகின்றனர். இது வரவேற்கத்தக்கதாகத் தோன்றினாலும், இதில் நியாயமற்ற ஒரு குறைபாடு உள்ளது. தற்போது தாக்கல் செய்யப்படும் மொத்த வருமான வரிக் கணக்குகளில் (ITRs), தொண்ணூறு விழுக்காட்டிற்கும் அதிகமானவை ஊதியம் பெறும் நடுத்தர வர்க்கத்தினரிடமிருந்தே பெறப்படுகின்றன. இவர்களது ஊதியத்திலிருந்து டிடிஎஸ் (TDS) வாயிலாக வரி நேரடியாகவே பிடித்தம் செய்யப்படுவதால், வரித் திட்டமிடலுக்கோ, சேமிப்பிற்கோ இவர்களுக்குச் சிறிதும் வாய்ப்பு கிடைப்பதில்லை.

அதிக வருவாய் ஈட்டும் தனிநபர்களோ அல்லது பெரும் நிறுவனங்களோ அதிக எண்ணிக்கையில் வரித் தாக்கல்களைச் செய்வதில்லை. இந்தச் செல்வந்தர்களும் நிறுவனங்களும் தற்போது குறைந்த வரி விகிதத்தில் செலுத்தினாலும், வரி செலுத்துவோரிடையே அவர்கள் ஒரு பெரிய எண்ணிக்கையிலும் இருப்பதில்லை.

2013-14 முதல் 2023-24 வரையிலான பத்தாண்டுகளில், தனிநபர் வருமான வரிக் கணக்குகளின் (ITRs) எண்ணிக்கை 3 கோடியிலிருந்து 7.6 கோடியாகப் பெருமளவில் உயர்ந்துள்ளது. ஆனால், பெருநிறுவனங்களின் வரித்தாக்கல்களில் எவ்வித மாற்றமுமின்றி கிட்டத்தட்ட அதே நிலையே நீடிக்கிறது. ஊதியம் பெறும் நடுத்தர வர்க்கத்தினர் தங்கள் வரிப்பங்கினைச் செவ்வனே செலுத்தி, தேச நிர்மாணப் பணியில் உண்மையாகவே பங்களித்து வருகின்றனர். ஆனால், வரிச்சுமையின் சமச்சீரற்ற பகிர்வுதான் நிதர்சனமான கவலையாக உள்ளது. பெரும் பணக்காரர்கள் தங்களுக்குரிய பங்களிப்பை நியாயமான முறையில் செலுத்தவில்லை என்பதே உண்மை.

பாரத ஸ்டேட் வங்கி (SBI) வெளியிட்ட தகவலின்படி, 2020-21ஆம் நிதியாண்டில், ₹10 கோடிக்கு மேல் வருவாய் ஈட்டிய தனிநபர்கள், மொத்த தனிநபர் வருமான வரியில் வெறும் 2.28% மட்டுமே செலுத்தியுள்ளனர். முன்னதாக, இந்த விகிதம் 2.81% ஆக இருந்தது. ₹100 கோடிக்கு மேல் வருவாய் ஈட்டியவர்களின் பங்கு 1.64% இலிருந்து வெறும் 0.77% ஆகக் கணிசமாகக் குறைந்துள்ளது.

அதே காலகட்டத்தில், ₹5 லட்சம் முதல் ₹25 லட்சம் வரை ஊதியம் பெறும் சம்பளதாரர்கள் தாக்கல் செய்யும் வருமான வரிக் கணக்குகள் மும்மடங்கு அதிகரித்துள்ளது.

இந்தியாவின் வரிவிதிப்பு முறையில், ‘மேலடுக்கில் உள்ளோர் குறைந்திருப்பதையும், நடுப்பகுதியில் உள்ளோர் அதிகரித்திருப்பதையும் காட்டுகிறது. இதன் உட்பொருள், வரிச்சுமையின் பெரும் பகுதி நடுத்தர வருவாய் ஈட்டுபவர்களின் மீது சுமத்தப்படுகிறது என்பதும், அதே சமயத்தில் பெரும் செல்வந்தர்கள் தங்களுக்குரிய நியாயமான பங்கை விட மிகக் குறைவாகவே செலுத்துகின்றனர் என்பது தெரிய வருகிறது.

வளர்ந்த முதலாளித்துவ நாடுகளின் பாதையை இந்தியா பின்பற்றுகிறது என்று சொல்வது உண்மையா?

இந்தியாவின் வரிவிதிப்பு முறை மெல்ல மெல்ல ஒரு புதிய பரிணாமத்தை அடைந்து வருகிறது. அரசாங்கமோ, தனிநபர் வருமான வரி (PIT) மற்றும் மறைமுக வரிகளைச் சார்ந்து நிற்கும் போக்கினை அதிகரித்துவருகிறது. மேலோட்டமாகப் பார்க்கையில், இது வளர்ச்சியடைந்த முதலாளித்துவ நாடுகளின் வரி விதிப்பு முறைக்கு ஒப்பாகத் தோன்றினாலும், உண்மை நிலை முற்றிலும் வேறானதாக உள்ளது.

பொருளாதார ஒத்துழைப்பு மற்றும் வளர்ச்சிக்கான அமைப்பிலுள்ள (OECD) வளர்ந்த நாடுகளில், தனிநபர் வருமான வரி, அவற்றின் மொத்த உள்நாட்டு உற்பத்தியில் (GDP) ஏறத்தாழ 8% ஆக உள்ளது. ஆனால், இந்தியாவில் இது அதன் பாதியையும் விடக் குறைவாகவே உள்ளது – அதாவது, மொத்த உள்நாட்டு உற்பத்தியில் வெறும் 3.5% மட்டுமே உள்ளது. அந்நாடுகளில், தனிநபர் வருமான வரி, மக்களின் மிகப்பரந்த பிரிவினரிடமிருந்து திரட்டப்படுகிறது. திரட்டப்படும் அத்தொகையோ, அனைத்துக் குடிமக்களுக்கும் சட்டபூர்வ உரிமையாகக் கருதப்படும் நலத்திட்டங்களுக்காகப் பயன்படுத்தப்படுகிறது. ஆனால் இந்தியாவிலோ, தனிநபர் வருமான வரியில் ஏற்பட்ட சமீபத்திய அதிகரிப்பு, பெரும்பாலும் மாத வருமானம் பெறும் நடுத்தர வர்க்கத்தினரிடமிருந்தே பெறப்பட்டுள்ளது. அதே சமயம், அரசாங்கம் கார்ப்பரேட் நிறுவனங்களுக்கு தொடர்ந்து வரிச் சலுகைகளை வழங்கி வந்ததால், பெருநிறுவன வரி வசூல்கள் குறிப்பிடத்தக்க அளவில் குறைந்துவிட்டன.

மேலும், இந்தியா மறைமுக வரிகளைச் சார்ந்திருக்கும் தன்மையை அதிகரித்துள்ளது. தற்போது, மொத்த வரி வருவாயில் சுமார் 45%, சரக்கு மற்றும் சேவை வரி (GST) போன்ற வெகுஜன நுகர்வை அடிப்படையாகக் கொண்ட வரிகளிலிருந்து கிடைக்கிறது. OECD நாடுகளில், இத்தகைய வரிகளின் பங்கு பொதுவாக 30%–35% ஆக உள்ளது. ஆனால் இங்கேயும் ஒரு பெரிய வேறுபாடு உண்டு. பிரிட்டன், ஜெர்மனி, பிரான்ஸ் போன்ற பல OECD நாடுகளில், இவ்வரிகள் சுகாதாரம், கல்வி, ஓய்வூதியம், குழந்தைகள் பராமரிப்பு போன்ற இலவச அல்லது குறைந்த கட்டணப் பொதுச் சேவைகளுக்கு செலவளிக்கப்படுகின்றன. ஒவ்வொரு குடிமகனும் இந்தச் சேவைகளை தங்களுடைய உரிமையாகக் கருதிப் பெற முடியும்.

இந்தியாவிலோ, குறிப்பிட்ட சமூகப் பிரிவினரை குறைந்தபட்ச இலக்காகக் கொண்ட நலத்திட்டங்கள் மட்டுமே செயல்பாட்டில் உள்ளன. ஆயுஷ்மான் பாரத் அல்லது பிரதமர் உஜ்வாலா யோஜனா போன்ற திட்டங்கள், சில தேர்ந்தெடுக்கப்பட்ட குறைந்தபட்ச பிரிவினருக்காக மட்டுமே வழங்கப்படுகின்றன. இதனால், பெரும்பாலான குடிமக்கள் இவற்றின் பயனைப் பெற முடியாமல் புறக்கணிக்கப்படுகின்றனர். இத்திட்டங்களுக்குள்ளும் கூட, ஆயுஷ்மான் பாரத்தின் கீழ் வழங்கப்படும் சுகாதாரப் பாதுகாப்பு போன்ற சேவைகள், பெரும்பாலும் தனியார் மருத்துவமனைகளையே அதிகம் சார்ந்துள்ளன. ஆகையால், குடும்பங்கள் இத்திட்டத்தின்கீழ் உள்ளடக்கப்பட்டிருந்தாலும், சிகிச்சைக்காகத் தங்கள் சொந்தப் பணத்தையே செலவிட வேண்டியிருக்கிறது.

இந்திய நடுத்தர வர்க்கத்தின் மீதான இரட்டைச் சுமையும், அதிகரித்து வரும் சமத்துவமின்மையும்

இந்தியாவில், மாதச் சம்பளம் பெறும் நடுத்தர வர்க்கத்தினர் ஒரே சமயத்தில் இருமுனை நெருக்கடிகளை எதிர்கொள்கின்றனர். முதலாவதாக, அவர்கள் அதிக அளவில் தனிநபர் வருமான வரி செலுத்துகின்றனர். இரண்டாவதாக, வாங்கும் பொருட்களுக்கான சரக்கு மற்றும் சேவை வரியையும் (ஜி.எஸ்.டி) கணிசமாகச் செலுத்துகின்றனர். இவ்விரு வரிகளையும் செலுத்திய பின்னரும், சுகாதாரம், கல்வி, ஓய்வூதியம் போன்ற அத்தியாவசியத் தேவைகளுக்கான செலவுகளைத் தம் சொந்தப் பணத்தில் இருந்தே மேற்கொள்ள வேண்டிய நிர்ப்பந்தத்திற்கு ஆளாகின்றனர். ஏனெனில், இத்துறைகளில் அரசாங்கச் சேவைகள் மிகவும் பற்றாக்குறையான அளவிலேயே உள்ளன. இச்சூழல், பணத்தைச் சேமிக்கும் அல்லது மதிப்புமிக்க சொத்துக்களில் முதலீடு செய்யும் அவர்களின் ஆற்றலும் படிப்படியாகக் குறைத்து வருகின்றது.

இந்திய ரிசர்வ் வங்கி வெளியிட்டிருந்த நிதி நிலைத்தன்மை அறிக்கை இதன் தாக்கத்தைத் தெள்ளத்தெளிவாகப் பிரதிபலிக்கிறது. தற்போது, குடும்பக் கடன்களில் 55 சதவீதத்திற்கும் அதிகமானவை நுகர்வோரின் தனிநபர் பயன்பாட்டிற்காகவே பெறப்படுகின்றன — அதாவது, கடன் அட்டைப் பில்கள், தனிநபர் செலவினங்கள் போன்ற நுகர்வுத் தேவைகளுக்காகவே இக்கடன்கள் பயன்படுத்தப்படுகின்றன. குடும்பக் கடன்களில் வெறும் 29 சதவீதமே வீட்டுக் கடன்கள் மற்றும் உற்பத்தி சார்ந்த சொத்துகளைப் பெறுவதற்காகப் பயன்படுத்தப்படுகின்றன. இது, குடும்பங்கள் தங்கள் எதிர்கால வருமானத்தைப் பெருக்க உதவும் சொத்துக்களில் முதலீடு செய்யாமல், பெரும்பாலும் அன்றாடத் தேவைகளுக்காகவே கடன் பெறுகின்றன என்பதைத் தெளிவாகப் புலப்படுத்துகிறது. இதேபோல, வலுவான சமூகப் பாதுகாப்பு கட்டமைப்பு இல்லாததும் ஏழை எளிய மக்களுக்கு பெரும் சிக்கல்களை விளைவிக்கிறது. சரக்கு மற்றும் சேவை வரி (ஜி.எஸ்.டி) உள்ளிட்ட பிற மறைமுக வரிகள், செல்வந்தர், ஏழை எனப் பாகுபாடின்றி அனைவருக்கும் ஒரே விகிதத்தில் விதிக்கப்படுகின்றன.

இது, குறைந்த வருவாய் பிரிவினர் தங்கள் வருவாயின் பெரும் பகுதியை வரிகளுக்காகச் செலவழிக்க நேர்வதால், அவர்களுக்கு நிதி நெருக்கடியை உருவாக்கி, சமூக ஏற்றத்தாழ்வை மேலும் அதிகரிக்கச் செய்கிறது. இதேபோல், இந்தியா செல்வத்தின் மறுபகிர்வுக்கு உதவும் வரிகளை நீக்கியிருக்கிறது அல்லது குறைத்திருக்கிறது. செல்வ வரி 2015ஆம் ஆண்டு ரத்து செய்யப்பட்டது. மூலதனச் சொத்துகள் மூலம் கிடைக்கும் வருவாய்க்கு, மாதச் சம்பளத்தின் மீது விதிக்கப்படும் வரியை விடக் குறைந்த வரியே விதிக்கப்படுகிறது. பரம்பரைச் சொத்துடைமை வரி(Inheritance tax) என்பது இந்தியாவில் இல்லவே இல்லை. இக்கொள்கைகள், செல்வந்தர்கள் தங்கள் செல்வத்தைப் பாதுகாத்து மேலும் பெருக்கிக்கொள்ள வழிவகுப்பதுடன், ஏற்றத்தாழ்வை மேலும் ஆழப்படுத்துகின்றன. ஆக்ஸ்ஃபாம் இந்தியாவின் அறிக்கைப்படி, இந்தியாவின் ஒட்டுமொத்தச் செல்வத்தில் 40 சதவீதத்திற்கும் அதிகமான பங்கை மேல்மட்டத்திலுள்ள ஒரு சதவீதத்தினர் தம்வசப்படுத்தியுள்ளனர். அதேவேளையில், அடிமட்டத்திலுள்ள ஐம்பது சதவீத மக்களின் வசம் வெறும் 3 சதவீத செல்வமே உள்ளது.

பொருளாதார ஒத்துழைப்பு மற்றும் வளர்ச்சிக்கான அமைப்பின் (OECD) உறுப்பு நாடுகளில், செல்வந்தப் பிரிவினரின் மேல்மட்ட 10 சதவீதத்தினர் மொத்தச் செல்வத்தில் சுமார் 52 சதவீதத்தை வைத்திருக்கின்றனர். இவற்றில் பல நாடுகள், ஏற்றத்தாழ்வைக் குறைப்பதற்கான வரி விதிப்பு முறைகளைப் இன்னமும் பயன்படுத்துகின்றன. உதாரணமாக, ஜப்பானில் 55 சதவீதம் வரையும், ஜெர்மனியில் 50 சதவீதம் வரையும், பிரான்சில் 45 சதவீதம் வரையும் பரம்பரைச் சொத்துரிமை அல்லது பண்ணை வரிகள்(Estate tax) கணிசமான அளவில் விதிக்கப்படுகின்றன.

இந்தியாவுக்கும் செல்வந்த நாடுகளுக்கும் இடையேயுள்ள பெரும் இடைவெளி சமூக நலத் திட்டங்களுக்கான செலவினங்களிலும், தெளிவாக தெரிகிறது. 2022ஆம் ஆண்டில், OECD நாடுகள் சராசரியாகத் தங்கள் மொத்த உள்நாட்டு உற்பத்தியில் (ஜி.டி.பி) 21 சதவீதத்தை பொதுச் சமூகச் சேவைகளுக்காகச் செலவிட்டன. பிரான்ஸ், பின்லாந்து, டென்மார்க் போன்ற நாடுகள் தங்கள் ஜி.டி.பி.யில் 30 சதவீதத்திற்கும் மேல் செலவழித்தன. ஸ்வீடன், நார்வே, ஜெர்மனி, ஆஸ்திரியா ஆகிய நாடுகள் 25 சதவீதம் முதல் 30 சதவீதம் வரை செலவிட்டன.

இதற்கு முற்றிலும் மாறாக, 2021-22ஆம் நிதியாண்டில் இந்திய அரசு, மொத்த உள்நாட்டு உற்பத்தியில் சுகாதாரத்திற்காக வெறும் 1.9 சதவீதத்தையும், கல்விக்காக 2.7 சதவீதத்தையும் மட்டுமே செலவிட்டது. பொருளாதார ஆய்வறிக்கை 2024–25இன் படி, மொத்த சமூக நலத் திட்டங்களுக்கான செலவினம் ஜி.டி.பி.யில் வெறும் 7.6 சதவீதமாகவே பதிவாகியுள்ளது.

நாடாளுமன்றக் குழுவின் அறிக்கை ஒன்றின்படி, இந்தியாவின் கல்விக்கான நிதி ஒதுக்கீடு உலகத் தரநிலைகளை விடக் குறைவாக இருப்பது மட்டுமல்லாமல், அண்டை நாடுகளான சார்க்(SAARC) கூட்டமைப்பு நாடுகளை விடவும் பின்தங்கியுள்ளது. எடுத்துக்காட்டாக, பூடான் தனது மொத்த உள்நாட்டு உற்பத்தியில் 7.47%ஐயும், மாலத்தீவுகள் 4.67%ஐயும் கல்விக்காகச் செலவிடும் நிலையில், இந்தியா வெறும் 4.12% மட்டுமே செலவிடுகிறது. பொது சேவைக்காக அரசாங்கம் ஒதுக்கும் செலவினத்தில் நிலவும் இந்த பற்றாக்குறையால், பல இந்தியக் குடிமக்கள் — குறிப்பாக நடுத்தர வர்க்கக் குடும்பங்களும் குறைந்த வருவாய்ப் பிரிவினரும் — ஏற்கெனவே கணிசமான வரிகளைச் செலுத்திய போதிலும், தங்களது சொந்த மருத்துவச் செலவுகள், கல்வி மற்றும் ஓய்வூதியத் தேவைகளுக்கும் தங்களது வருமானத்திலிருந்தே செலவிடும் கட்டாயத்தில் உள்ளனர்.

எண்கள், வரி விகிதங்களை நோக்கும்போது, இந்தியாவின் வரி அமைப்பு வளர்ந்த நாடுகளை ஒத்ததாகத் தோன்றலாம். ஆனால் உண்மையில், மற்ற நாடுகளைப் போலல்லாமல், நமது வரி அமைப்பு செல்வத்தை திறம்பட மறுபகிர்வு செய்வதோ அல்லது போதுமான சமூக நலத்திட்டங்களை வழங்குவதாகவே இல்லை. இதன் விளைவாக, சாதாரண மக்கள் விகிதாச்சாரப்படி அதிக வரிகளைச் செலுத்தினாலும், குறைந்த பொதுச் சேவைகளையே பெறுகின்றனர் — இந்த முறை தாராளமய முதலாளித்துவத்தை வலுப்படுத்துவதோடு, ஒரு பிற்போக்கு வரி அமைப்பு போலச் செயல்படுகிறது. இந்தியாவுக்கு வரிச் சீர்திருத்தங்கள் அவசியமாகத் தேவைப்படுகின்றன; அவை வெறும் செயல்திறனை மேம்படுத்துவதற்காக மட்டுமல்லாமல், நியாயமான வரி அமைப்பை கொண்டு வருவதற்கும் அவசியம்.

இந்தச் சீர்திருத்தங்கள் பின்வருவனவற்றை உள்ளடக்க வேண்டும்:

• பெரும் பணக்காரர்கள் மீது ஒரு வளர்வீத செல்வ வரி மற்றும் பரம்பரை சொத்துடைமை வரி விதிக்கப்பட வேண்டும்.

• முக்கியமாக உச்ச வருவாய் ஈட்டுபவர்களில் முதல் 1% மட்டுமே பலன் பெறும் அனைத்து வரிச் சலுகைகளுக்கான ஓட்டைகளையும் அடைக்க வேண்டும்.

• மூலதன வருமானத்தின் (முதலீடுகள், சொத்து போன்றவை) மீதான வரி விகிதங்கள், ஊதியத்தின் மூலம் ஈட்டப்படும் வருமானத்திற்கான வரி விகிதங்களுக்கு இணையாக இருப்பதை உறுதிப்படுத்த வேண்டும்.

• அதே நேரத்தில், அத்தியாவசியப் பொருட்கள் மீதான ஜி.எஸ்.டி.யைக் குறைக்க வேண்டும் அல்லது நீக்க வேண்டும், ஏனெனில் நுகர்வு வரிகள் ஏழைகளையும் உழைக்கும் வர்க்கத்தையும் அதிகம் பாதிக்கின்றன.

இந்தக் கோரிக்கைகள் வெறும் கொள்கை முடிவுகள் மட்டுமல்ல; அவை நமது அரசியலமைப்பின் உறுதிமொழிகளுக்கும், கடமைகளுக்கும் முற்றிலும் இணக்கமானவை. அரசியலமைப்பின் முகவுரையே பொருளாதார நீதியின் முக்கியத்துவத்தைத் தெளிவாகப் பறைசாற்றுகிறது. அரசின் கொள்கை வழிகாட்டு நெறிமுறைகளில் உள்ள சரத்து 38, வருமானம் மற்றும் செல்வத்தில் நிலவும் சமத்துவமின்மையைக் குறைக்க வேண்டும் என்று அரசுக்கு வலியுறுத்துகிறது. வரலாற்றுச் சிறப்புமிக்க டி.எஸ். நகாரா எதிர் இந்திய ஒன்றிய வழக்கில், உச்ச நீதிமன்றம் வளங்களை மறுபகிர்வு செய்வது இந்திய அரசியலமைப்பு சட்ட நோக்கத்தின் உயிர்நாடி என்பதை உறுதிப்படுத்தியுள்ளது. அந்த நோக்கத்தை நாம் உண்மையாகவே மதித்து நடக்க விரும்பினால், ஒரு நியாயமான வரி அமைப்பை உருவாக்குவது வெறும் ஒரு விருப்பத் தேர்வு அல்ல — அது அத்தியாவசியமான ஒன்றாகும்.

(பிரணய் ராஜ் நிதிப் பொறுப்பு மையத்தில் (CENFA) தரவு ஆய்வாளராகப் பணியாற்றுகிறார்)

விஜயன் (தமிழில்)

மூலக்கட்டுரை: https://thewire.in/economy/indias-unequal-tax-structure-the-rich-pay-less-the-rest-get-less

Disclaimer: இந்தப் பகுதி கட்டுரையாளரின் பார்வையை வெளிப்படுத்துகிறது. செய்திக்காகவும் விவாதத்திற்காகவும் இந்த தளத்தில் வெளியிடுகிறோம் – செந்தளம் செய்திப் பிரிவு