பாசிச பாஜக அரசின் மக்கள் விரோத வரிக்கொள்கை

செந்தளம் செய்திப் பிரிவு

பாசிச- பாஜக ஆட்சியின் மக்கள் விரோத வரிக்கொள்கை மற்றும் விலைவாசி ஏற்றத்தால் சாதாரண மக்களால் வாழமுடியாத நிலையே உள்ளது. குறிப்பாக GST (உற்பத்தி, விற்பனை மற்றும் சேவைகளுக்கு ஒரே வரி என்று சொல்லப்பட்டாலும்) அமுலுக்கு வந்தபின் தொட்டில் குழந்தைக்கு வாங்கும் பால் முதல் இடுகாடுவரை எல்லாவற்றிக்கும் வரி விதிக்கப்பட்டு வருகிறது. ஒரே பொருளுக்கு நேரடி, மறைமுக வரி என்று பலமுறை வரி விதிக்கும் முறையால் சாதாரண மக்களால் வாங்கும் சக்தி இன்றி பசி பட்டினியால் வாழ முடியாத நிலையில் உள்ளனர். 140 கோடி மக்கள் தொகை கொண்ட இந்தியாவில் பல கோடி பேர் வறுமைக்கோட்டில் இருந்து மீண்டு விட்டதாக ஒன்றிய அரசு கூறிவரும் நிலையில், நாட்டில் கிட்டத்தட்ட சரிபாதி மக்களுக்கு 3 வேளையும் உணவு கூட கிடைக்காத நிலை நீடிக்கவே செய்கிறது. ஆம், உற்பத்தியான பொருளுக்கு உற்பத்தி வரி என்றும் அது மொத்த வியாபாரத்தின் போதும் சில்லறை விபரத்தின்போதும் வரி விதிக்கப்படுகிறது, அதுவே உணவகத்தில் உண்ணும் உணவிற்கான வரி என்று பல முறைகள் வரிவிதிக்கப்படுகிறது. நடுத்தர வர்க்க நிலையில் இருக்கும் அரசு ஊழியர்கள் மற்றும் தனியார் நிறுவனங்களில் பணிபுரியும் தொழிலாளர்களுக்கு தனிநபர் வருமான வரி என்று நேரடியாக சுமார் 30 சதவீதம் வரையும் அந்த வரிமீது கூடுதல் வரி (Cess ) என்று 4 சதவீதம் விதிக்கப்படுகிறது. CPS (contribution pension scheme) என்றும் 10% பிடித்தம் செய்யப்படுகிறது. தற்போது மத்திய அரசு அமுல்படுத்தியுள்ள UPS - ஒருங்கிணைந்த ஓய்வூதிய திட்டத்தின் மூலம் பிடித்தம் செய்த பணத்தை சுமார் 80% விழுங்கிவிடுகிறது. மேலும் தனது அத்தியாவசிய தேவைகளுக்கு வாங்கும் பொருட்களுக்கும் GST மூலம் 18 சதவீதம் என்று தனது ஊதியத்தில் 50 சதவித்தற்கு மேல் வரியாகவே கட்ட வேண்டிய நிலையில் உள்ளனர். இப்படிப்பட்ட மக்கள் விரோத வரிக் கொள்கைகளைப் பற்றி இக்கட்டுரையில் பார்ப்போம்.

வரி என்பது என்ன?

வரி என்பது அரசாங்கத்தின் ஒரு முக்கியமான மூலதனமாகும், ஆனால் அம்மூலதனம் சாதாரன மக்களின் வருமானத்தை, வாழ்வாதாரத்தை உயர்த்துவதாக அமைய வேண்டும். ஆம், மக்களிடமிருந்தும், தொழில் முனையோரிடமிருந்தும் வசூலிக்கப்படும் வரியின் பெரும் பகுதி மக்களின் நலத்திட்டத்திற்கும், நாட்டின் உட்கட்டமைப்பிற்கும் செலவிடும் வகையில் அமைய வேண்டும் மற்றும் மக்களின் அத்தியாவசிய தேவையான சுகாதாரம், சுத்தமான குடிநீர், கல்வி போன்றவவைகள் தொடர்ந்து பூர்த்திசெய்யும் வகையில் வரி விதிக்கும் முறையை மேற்கொள்ள வேண்டும். ஒரு குடிமகன் வெவ்வேறு வடிவங்களில் வரி செலுத்துகிறார். இந்திய குடிமகன்களிடமிருந்தும் தொழில் நிறுவனங்களிடமிருந்தும் வசூலிக்கப்படும் பல்வேறு வரிகள் மற்றும் பிற விவரங்களைப் பற்றி அறிந்து கொள்வதோடு, அது யாருக்கானதாக்க இருக்கிறது என்பதையும் அறிந்து கொள்வது, ஒவ்வொரு குடிமங்களின் அவசியமும் ஆகும். அப்போதுதான் இந்த அரசு கட்டமைப்பு யாருக்கானது?.. யாருக்கானதாக அமைய வேண்டும் என்பது புரியும்.

அதாவது அரசாங்கத்தால் விதிக்கப்படும்/ வசூலிக்கப்பட்டும் வரியானது, நாட்டில் வளர்ச்சிப் பணிகளை மேற்கொள்வதற்கும், சாதாரண குடிமக்களின் வாழ்க்கைத் தரத்தை மேம்படுத்துவதற்கும், அவர்களுக்கு வலுவான எதிர்காலத்தை உருவாக்குவதற்கும், குறிப்பாக உள்நாட்டு உற்பத்தியை (GDP) பெருக்கும் வகையியும், இருக்கவேண்டும். அப்போதுதான் மக்களுக்கு வேலைவாய்ப்பு பெருகும், அதன் மூலம் சாதாரண மக்களின் வாங்கும் சக்தியும் அதிகரிக்கும். தற்போது இந்தியாவில் இருக்கும் / விதிக்கப்படும் வரிக்கொக்கையானது; மாநில அரசின் வரிகள், மத்திய அரசின் வரிகள், நேரடி வரிகள், மறைமுக வரிகள் மற்றும் பல வடிவங்களில் வரிகள் விதிக்கப்பட்டு வருகின்றன. இந்த வரி விதிக்கும் பல்வேறு வகையான நிலைகளையும் முறைகளையும் பார்ப்போம்

அரசாங்க வரவு செலவுத் திட்டத்தின் (BUDGET) நோக்கங்கள்:

வரவுசெலவுத் திட்டம் என்பது ஒரு நாட்டின் வருடாந்த நிதி அறிக்கையாகும், இது எதிர்கால வருவாய் மற்றும் செலவினங்கள் அடங்கிய திட்டம். இது பெருபான்மை மக்களின் அத்தியவாசிய அவசியங்களைப் பூர்த்தி செய்யும் வகையில் கணக்கீடப்பட்டு அதற்கு தகுந்தாற்போல் மறைமுக மற்றும் நேர்முக வரிகளை விதிக்கும் திட்டமாக விளங்கவேண்டும். அதாவது ஒரு நாட்டின் பெருபான்மையான வருமானம், உள்நாட்டு உற்பத்தியைச் (GDP) சார்ந்தே அமையும். நாட்டில் உள்ள பொது துறை நிறுவனங்கள் மற்றும் பெருநிறுவனங்களின் உற்பத்தியை சார்ந்தே அந்நாட்டின் வருமானம் அமையும். ஆம், மக்கள் உற்பத்தியில் ஈடுபடும் சதவீதம், அதைசார்ந்த அவர்களின் வருமானம் தான் மக்களின் வாங்கும் சக்தியை அதிகரிக்கும். மற்றும் ஏற்றுமதி இறக்குமதி பொருட்களின் சதவீதம் அதற்கான வரிவிகிதம் என்று நேரடியாக GST போன்றவற்றைவும் பொருட்களின் சந்தைபடுத்தல் மீதான மறைமுக வரிவிகிதம் உள்ளடக்கியாதாக இருக்க வேண்டும். ஆனால், ஏகாதிபத்திய நாடுகள் முதல் காலனிய நாடுகள் வரை பெரும் பான்மையான மக்களின் நலனை புறக்கணித்தே, ஒரு சில பெரும் முதலாளிகளுக்கே சேவை செய்யும் பட்ஜெட்டாகவும், வரிவிதிக்கும் முறையாகவும் இருந்து வருகிறது.

இந்திய அரசியல் பொருளாதாரத்தையும் மத்திய அரசின் பட்ஜெட்டையும் கீழ்கண்ட அடிப்படையான கூறுகளை கொண்டு ஆராயலாம். பொது நிதி (Public finance), நிதித் துறை கொள்கைகள் (Financial sector policies), தொழில்நுட்பக் கொள்கை (Technology policy), நகரமயமாக்கல் (Urbanization), தொழிலாளர் சந்தைகள் (Labor markets) விவசாயம் (Agriculture), வளர்ச்சி உத்தி (Growth strategy), மாநில-மூலதன உறவுகள் (State-capital relations), பொது நிர்வாகம் (Public administration) மற்றும் பிற பகுதிகள்.

இந்த தேர்வுகளுக்கு பட்ஜெட் மூலம் ஒதுக்கும் நிதி மற்றும் பகிர்ந்தளிக்கும் விதம் சார்ந்த சில புள்ளிவிவரங்கள் (மத்திய அரசின் தரவிலிருந்தே) எவ்வாறு கடந்த பத்தாண்டுகளில் உள்நாட்டு உற்பத்தி வளச்சியின்மையும் மற்றும் சுகாதா சீர்கேடுகள், வேலை இல்லா திண்டாட்டம் போன்ற பாதிப்புகளை ஏற்படுத்தியுள்ளதையும், குறிப்பாக தனிநபர் வருமானத்தை குறைத்தும், விரல்விட்டு எண்ணக்கூடிய அம்பானி, அதானி போன்ற பெரும் நிறுவனங்களின் வருமானத்தை உயர்த்தியும் சேவை செய்து வருகிறது. உலகிலே 5 வது பெரும் பொருளாதார நாடாகவும் 3 வது பெரும் பணக்காரனாகவும் (அம்பானி) காட்டி ஒரு மாய பிம்பத்தை ஏற்படுத்திவருகிறது இந்த பாஜக ஆட்சி. மேலும் இப்பாசிச அரசு எவ்வாறு அமெரிக்க ஏகாதிபத்தியத்திற்கு அடிபணிந்து உள்நாட்டு கனிமவளங்களை தாரைவார்த்தும் இந்தியாவை அந்நிய கார்பரேட்களின் சந்தைக்காடாக ஏகாதிபதியங்களின் நவீன காலனியாக மாற்றிவருகிறது என்பதையும் இக்கட்டுரையில் சுருக்கமாகப் பார்ப்போம்.

குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கு விதிக்கும் வரி:

வருமானவரிச் சட்டம் 1961 இன் கீழ் உள்நாட்டு உற்பத்தி நிறுவனங்களுக்கு வரி விகிதங்களில் சலுகைப் பெற தகுதியுடையவை. அதன்படி உள்நாட்டு நிறுவனங்கள், வருமான வரிச் சட்டத்தின் 115BA பிரிவின் கீழ் வரும், வழக்கமான 30% க்கு பதிலாக 25% வரி விகிதத்திற்கு தகுதியுடையவை. MSME துறைக்கான உற்பத்தி மூலதனம் 400 கோடி ரூபாய் வரையிலாக மட்டுமே கொண்டியங்கும், அதே சமையம் நிறுவனங்களுக்கு குறிப்பிட்ட விலக்குகள், செட்-ஆஃப்கள் மற்றும் கேரி-ஃபார்வர்டுகள் அனுமதிக்கப்படாது. கார்ப்பரேட் நிறுவனங்களுக்கு வரிசலுகையை வழங்கிய மோடி அரசு, குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கு வரிசலுகையை நீக்கியுள்ளது. அதாவது வருமான வரிச் சட்டத்தின் பிரிவு 43B ன் படி (எண்டர்பிரைசஸ் டெவலப்மென்ட் (MSMED) சட்டம், 2006), குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களால் நிர்ணயிக்கப்பட்ட காலக்கெடுவுக்குள் செலுத்தப்பட்டால், வழங்கப்பட்ட பொருட்கள் அல்லது சேவைகளுக்காக செலுத்த வேண்டிய தொகையானது அதே ஆண்டில் கழிக்கப்படலாம் என்று குறிப்பிடுகிறது. ஆனால், MSMED சட்டத்தின் பிரிவு 15 இல் குறிப்பிடப்பட்டுள்ள கால வரம்பிற்கு அப்பால் ஒரு சிறு மற்றும் சிறு நிறுவனத்திற்கு மதிப்பீட்டாளர் செலுத்த வேண்டிய எந்தத் தொகையும், அந்தத் தொகை இருந்த முந்தைய ஆண்டில் மட்டுமே கழிவாக அனுமதிக்கப்படும் என்று புதிதாக சேர்க்கப்பட்ட பிரிவு (h) கூறுகிறது. மற்றும் சட்டப்பிரிவு 43B(h) எழுத்துப்பூர்வ ஒப்பந்தம் இல்லாமல் 15 நாட்கள் மற்றும் ஒப்பந்தத்துடன் 45 நாட்கள் என குறிப்பிட்ட காலக்கெடுவிற்குள் MSME களுடன் நிலுவைத் தொகையை செலுத்த நிர்பந்திக்கிறது. கடந்த ஆண்டுகளில் 25 இலட்சம் கோடிவரை வங்கிக்கடனையே தள்ளுபடி செய்து அதன் வரி விகிதத்தை குறைக்கும் மத்திய அரசு SMSE களுக்கு கால அவகாசம், மானியம் வெட்டு, உற்பத்திற்கான ஆதார விலை, உத்திரவதமான சந்தைபடுத்துத்தல், போன்றவற்றை கைவிட்டு, உள்நாட்டு பொருளாதாரத்தை (GDP) மீளமுடியாத நிலையிக்கு தள்ளிவிட்டது.

பட்ஜெட் 2024 குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களை (SMSE) உயர்த்துவதற்கான பல முயற்சிகளை எடுத்துவருவதாக போலித்தனமாக அறிவித்தது. 2023-24 ஆம் ஆண்டுக்கான பட்ஜெட் மதிப்பீடு ரூ.22,137.95 கோடியாக இருந்த நிலையில், 2024-25 ஆம் ஆண்டுக்கான பட்ஜெட் ஒதுக்கீட்டில் மாற்றமில்லாத, அதே வேளையில், நிதியமைச்சர் நிர்மலா சீதாராமன் MSMEகளுக்கான நிதி, ஒழுங்குமுறை மாற்றங்கள் மற்றும் தொழில்நுட்ப ஆதரவை உள்ளடக்கிய ஒரு தொகுப்பை முன்மொழிந்தார்.

உதாரணமாக, வெளிப்புற மதிப்பீட்டை நம்புவதற்குப் பதிலாக, SMSE களின் கடனுக்கான மதிப்பீட்டை உள்நாட்டில் உருவாக்கும் திறனை உருவாக்கும் விதமாக, பொதுத் துறை வங்கிகளைப் உயர்த்தி பட்ஜெட் முன்மொழியப்பட்டதாக்கவும், உள்நாட்டு நிறுவனங்கள் நலிவடையும் போது (SMSE) தொடர்ந்து வங்கிக் கடன் வழங்குவதற்கான வழிமுறையையும் சீதாராமன் அறிவித்தார். "தருண்" பிரிவின் கீழ் முந்தைய கடனைப் பெற்று வெற்றிகரமாகச் செலுத்திய தொழில்முனைவோரு முத்ரா கடன்களின் வரம்பு ரூ.10 லட்சத்தில் இருந்து ரூ.20 லட்சமாக உயர்த்தப்படும். எமர்ஜென்சி கிரெடிட் லைன் கியாரண்டி திட்டத்தின் (ECLGS) கீழ் ஒதுக்கீடு 2023-24ல் ரூ.5.25 லட்சம் கோடியிலிருந்து ரூ.6 லட்சம் கோடியாக அதிகரிக்கப்பட்டுள்ளது என்று பட்ஜெட்டில் தெரிவிக்கப்பட்டுள்ளது. உண்மையில் பட்ஜெட்டில் பணம் உயர்த்தாமலும், பொதுத்துறை வங்கிகளின் பணம் கார்பரேட்டிற்கு தாரைவார்த்து விட்டும் எப்படி SMSE க்கு வழங்கமுடியும் என்பதே கேள்விதான். அதாவது பெயரளவில் மட்டுமே அல்லது ஒரு சில பிஜேபி ஆதரவு நிறுவனங்களுக்கு மட்டுமே இந்த விதிமுறைகளில் கடன் வழங்கப்பட்டது. குறிப்பாக திருப்பூர் பனியன் நிறுவனங்கள் தொழில் நடக்கமுடியாத நிலையில் உள்ளது நாம் அறிந்ததே.

நிதிக்கொள்கையில் கார்பரேட் வரிச்சலுகை:

ஒரு நிறுவனம், இந்திய அல்லது வெளிநாட்டினராக இருந்தாலும், நாட்டின் வருமான வரிச் சட்டம், 1961 இன் கீழ் நிறுவனங்கள் ஈட்டும் வருமானத்தின் மீது கார்ப்பரேட் வரி (CIT) செலுத்த வேண்டியுள்ளது. இவை நிறுவனங்களின் விவரங்களைப் பொறுத்து 20-40% வரையிலான விகிதத்தில் வரி விதிக்கப்படுகிறது. உள்நாட்டு நிறுவனங்கள் இந்திய நிறுவனங்கள் சட்டத்தின் கீழ் பதிவு செய்யப்பட்டுள்ளன மற்றும் அவற்றின் வணிகம் மற்றும் நிர்வாகத்தை முழுமையாக இந்தியாவை அடிப்படையாகக் கொண்டவை. பாஜக அரசாங்கம் பொருளாதார வளர்ச்சியை ஊக்குவிப்பதிற்காக சில நிதிக்கொள்கைகளை செய்ததாக சொல்லிக்கொண்டாலும், உண்மையில் அது மட்டுப்படுத்தப்பட்ட பங்குகளையே வளர்ச்சிக்கு வழங்கியதாகவும், கார்ப்பரேட் நலன்சார்ந்ததாகவுமே இருந்துவருகிறது. பொருளாதார வளர்ச்சியை அதிகரிப்பதற்கான முயற்சிகளில் முதலீடு மற்றும் வளர்ச்சியை அதிகரிக்கும் நேரடி நோக்கத்துடன் அந்நிய மூலதன ஈர்ப்பு என்ற வகையில் பெரும் நிறுவனங்களுக்கு பல்வேறு வகைகளில் சலுகைகள் செயல்படுத்தப்பட்டுள்ளன அல்லது செயல்படுத்தப்பட்டு வருகின்றன. இவற்றில், உற்பத்தியை அதிகரிக்க கொடுக்கப்பட்ட ஊக்கத்தொகைகள் (பிஎல்ஐக்கள்), அரசாங்கத்தின் மூலதனச் செலவினங்களில் அதிகரிப்பு மற்றும் பெருநிறுவன வரி விகிதங்களில் குறைப்பு ஆகியவை அடங்கும். அதாவது, செப்டம்பர் 2019 இல், புதிய உற்பத்தி நிறுவனங்களுக்கான வரி குறைப்புகளை அரசாங்கம் அறிவித்தது. அக்டோபர் 1, 2019க்குப் பிறகு நிறுவப்பட்டவர்களுக்கு, 15 சதவீத விகிதத்தில் மட்டும் வருமான வரி செலுத்த வரிவிதிப்புக்கான விதி வழங்கப்பட்டது. எவ்வாறாயினும், அவர்கள் எந்தவிதமான விலக்குகள் அல்லது ஊக்கத்தொகைகளைப் பெறவில்லை அல்லது பெற முடியாத நிலையிலே இருந்து வந்தது, மற்றும் மார்ச் 31, 2023 அன்று அல்லது அதற்கு முன் உற்பத்தியைத் தொடங்கினால் மட்டுமே இந்த விகிதம் பொருந்தும் என்றும். இந்த காலக்கெடு பின்னர் மார்ச் 31, 2024 வரை நீட்டிக்கப்பட்டது. மற்றும் கூடுதலாக, மற்ற நிறுவனங்களின் வரி விகிதங்கள் 22 சதவீதமாகக் குறைக்கப்பட்டன. 2020 ஆம் ஆண்டு முதல் அரசாங்கம் பல துறைகளுக்கு PLI களை அறிவித்துள்ளது. இந்த சலுகைகள் விண்ணப்பங்கள் ஏற்றுக்கொள்ளப்பட்ட மற்றும் திட்ட வழிகாட்டுதல்களில் கொடுக்கப்பட்டுள்ள இலக்குகளை அடைந்த நிறுவனங்களுக்கானது. ஆரம்பத்தில், PLI திட்டங்கள் முக்கிய தொடக்க பொருட்கள், மருந்து இடைநிலைகள், செயலில் உள்ள மருந்து பொருட்கள், பெரிய அளவிலான மின்னணுவியல் மற்றும் மருத்துவ சாதனங்களில் கவனம் செலுத்தியது. பின்னர், அவை மேலும் பதினொரு தயாரிப்பு வகைகளுக்கு நீட்டிக்கப்பட்டன. இருப்பினும் பெருபான்மையான சிறு, குறு நிறுவனங்களால் மோடியின் நிபந்தனைகளை நிவர்த்திசெய்ய முடியாத நிலையிலே; தனது நிறுவனத்தை மூடிவிட்டு தொழிலாளியாகவோ அல்லது தற்கொலை செய்துகொள்ளும் சிறு, குறு தொழிலதிபர்களை தினம் தினம் செய்தித்தாள்களில் காணலாம்.

2021-22 முதல் மூலதனச் செலவினத்தின் பங்கு 2020-21ல் 12.2 சதவீதத்திலிருந்து 2023-24ல் 21.2 சதவீதமாக உயர்ந்தது மற்றும் 2024-25ல் 23.3 சதவீதமாக உயரும் என பட்ஜெட்டில் தெரிவிக்கப்பட்டுள்ளது. இந்த அதிகரிப்பில் பெரும்பாலானவை சாலைகள் மற்றும் பாலங்கள், ரயில்வே மற்றும் தகவல் தொடர்புத் துறைகளில் இருந்து வருகின்றன என்று சொன்னாலும், அவற்றில் பெரும்பாலான செலவினங்கள் சில கார்ப்பரேட் நலனிலிருந்ததே வருகிறது. பிஸ்னல், இரயில்வேவின் இன்றைய அவல நிலையை பார்த்தாலே புரியும்.

வெளிநாட்டு நிறுவனங்களின் கார்ப்பரேட் வரி:

நாட்டின் வருமான வரிச் சட்டம், 1961 வெளிநாட்டு பெரும் நிறுவனங்களுக்கும் பொருந்தும் ஆனால், வெளிநாட்டு நிறுவனங்கள் இந்திய நிறுவனங்கள் சட்டத்தின் கீழ் பதிவு செய்யப்படாத நிறுவனங்கள் மற்றும் இந்தியாவிற்கு வெளியே அவற்றின் அடிப்படை மற்றும் நிர்வாகத்தைக் கொண்டுள்ளன. நாட்டிற்குள் ஈட்டப்படும் வருமானத்தில் மட்டுமே வெளிநாட்டு நிறுவனங்கள் இந்தியாவில் பெருநிறுவன வரிகளுக்குப் பொறுப்பாகும். இருப்பினும், உள்நாட்டு நிறுவனங்களின் மொத்த வருமானத்தின் மீது விதிக்கப்படும் வரியானது 40% லிருந்து 35% ஆக குறைக்கப்பட்டுள்ளது. அதுமட்டடுமல்லது கார்ப்பரேட் நிறுவனர்கள் அந்நிய மூலதனத்தை ஈர்க்கும் என்ற பெயரில், நிலம், நீர், மிசாரம் போன்றவைகள் மானியத்தில் அல்லது இலவசமாக கொடுக்கப்படுகிறது. அதாவது கார்ப்பரேட் நலத்திலே மாநில / மத்திய அரசுகள் போட்டி போட்டுக்கொண்டு அக்கறை காட்டிவருகிறது. ஆம், முன்னாள் நோக்கிய ( NOKIA) தமிழகத்தில் 2005 லிருந்து 2014வரையில் 10 ஆண்டு காலங்களில் அது செலுத்தவேண்டிய வரி பாக்கி சுமார் 2430 கோடியை செலுத்தாமல் நிறுவனத்தை மூடி விட்டு லாபத்தை மட்டுமே கொள்ளையடித்து சென்றது நமக்கு நினைவிருக்கும். தமிழ்நாடு - நோக்கியா புரிந்துணர்வு ஒப்பந்தங்களின்படி, நோக்கியா நிறுவனம் எவ்வளவு முதலீடு செய்கிறதோ அந்தப் பணத்தை தமிழ்நாடு அரசாங்கம் நோக்கியா நிறுவனத்திற்கு திரும்பக் கொடுத்துவிடும். ஆம், அது உற்பத்தி செய்கிற பொருட்களை வெளிநாட்டிற்கு ஏற்றுமதி செய்யும்; அதற்கு வரி கிடையாது. ஆனால், இந்தியாவிற்குள் விற்றால் இரண்டு வகையான வரி விதிக்கப்படும். தமிழ்நாட்டிற்குள் விற்றால் மதிப்புக்கூட்டல் வரி, வேறு இந்திய மாநிலங்களில் விற்றால் மத்திய விற்பனை வரி. இதில் மதிப்புக்கூட்டல் வரியை தமிழ் நாட்டிலேயே அல்லது வேறு மாநிலத்தில் விற்கப்படுவதால் அதை கணக்கில் வைத்து மூன்றாண்டுகளில் திரும்பக் கொடுத்துவிட்டது (தோழர் கனகராஜ் CPM அவர் தனது அறிக்கையில்). அப்படி என்றால் பெரும் நிறுவனங்கள் வெறும் லாப - சந்தை நோக்கத்திற்கு மட்டுமே இந்தியா போன்ற மூன்றாம் உலக நாடுகளில் தனது அஃடோபாஸ் கரம் நீட்டுகிறது அதற்கு சேவை செய்யவே மத்திய அரசு மற்றும் மாநில அரசுகளும் துடிக்கிறது. அவர்களுக்கு தகுந்தாற்போல் கார்ப்பரேட் வரியையும் பட்ஜெட்டையும் பாசிச- மோடி அரசு மாற்றிவருவதை கடந்த பத்தாண்டுகளில் பார்க்கலாம். 2017 க்குப் பிறகு பாசிச - பாஜக ஆட்சி மீண்டும் தனது ஆட்சியை தக்கவைப்பதற்காக மூன்று காரணிகளில் பங்களித்துவருகிறது. ஏமாற்றமளிக்கும் கோரிக்கைகள் (கருப்பு பண மீட்பு, ஒரு கோடி பேருக்கு வேலைவாய்ப்பு, ஊழலற்ற ஆட்சி) - சுயசார்பு பொருளாதாரத்தை ஊக்குவித்தல் (கச்சா பொருட்களின் விலை ஏற்றம், மானியம் வெட்டு, ஏற்றுமதிக்கான வரி ஏற்றம்), தூய்மை இந்திய, டிஜிட்டால் இந்திய போன்றவைகள். பொருளாதாரத்தில் மந்தநிலை (உலக பொருளாதாரமே மந்தம்), ஆனால் இந்திய பொருளாதாரம் 5 ஆம் நிலைக்கு முன்னேற்றம். மற்றும் விவசாயிகளுக்கு நேரடி மானியம், பிரதமர் வீடுகடும் திட்டம், மானிய விலையில் சமையல் காஸ் போன்ற சாத்தியமான வாக்காளர்களைச் சென்றடைய நலன்புரிச் செலவினங்களைப் பயன்படுத்தும் அரசாங்கத்தின் உத்தி போன்றவைகள் ஆகும். இந்தியாவில் கார்ப்பரேட் வரி விகிதம் 34.94 % மட்டுமே உள்ளது. காங்கிரஸ் ஆட்சிக்காலத்திலிருந்தே கார்ப்பரேட் வரி விகிதம் அதாவது 1997 முதல் 2024 வரை சராசரியாக 33.88 சதவீதமாக இருந்தது வருகிறது. பாஜக ஆட்சியில் இரண்டாவது முறையாக ஆட்சியை பிடிக்க கார்ப்பரேட் வரியானது 2019 இல் கடந்த 25 ஆண்டுகளில் மிக குறைவாக 25.17 சதவீதமாக இருந்தது, பின்னர் கோரோனோ பெரும் தொற்று காலத்தில் இது 2001 இல் 38.95 சதவீதமாக உயர்ந்தது (என்று மோடி அரசு மாய ஜாலமாக காட்டியது).

மாநிலங்களுக்கான வரிப் பகிர்வு குறைப்பு:

கடந்த தசாப்தத்தில் மத்திய மோடி அரசு வியத்தகு மாற்றங்களுக்கு வரிக் கொள்கையில் மாற்றத்தை உருவாக்கியது. 2014-ல் பாஜக தலைமையிலான அரசாங்கம் ஆட்சிக்கு வந்தவுடன், பதினான்காவது நிதிக் கமிஷன் அதன் அறிக்கையைச் சமர்ப்பித்தது, மத்திய அரசின் வரி கொள்கையில் மாநிலங்களின் பங்கை 32 சதவீதத்திலிருந்து 42 சதவீதமாக உயர்த்த வேண்டும் என்று பரிந்துரைத்தது. அதிகாரப்பகிர்வில் இதுவே மிகப்பெரிய மாற்றம் ஆகும். தவிர்க்க முடியாத நிலையில் ஒன்றிய அரசாங்கம் 2015-16 முதல் அறிக்கையை செயல்படுத்த வேண்டியிருந்தாலும், அது பிற வழிகளில் தனக்கென வரி நிதியை உயர்த்த பல்வாறு வழிகளை உருவாக்க முயற்சித்தது.

ஒன்று, மத்திய அரசு மாநில அரசுகளுடன் இணைந்து நிதியளிக்கப்படும் மத்திய நிதியுதவி திட்டங்களில் பங்களிப்பில் பங்கைக் குறைத்தது. பெரும்பாலான திட்டங்களில், இது மாநிலங்களின் பங்களிப்பை 20 சதவீதத்திலிருந்து 40 சதவீதமாக இரட்டிப்பாக்க வழிவகுத்தது. மத்திய அரசும் சில திட்டங்களுக்கு பங்களிப்பை குறைத்தது, சில திட்டங்களையே நிறுத்தியது. ஆம், UGC மூலம் பல்கலைக்கழகங்களுக்கு கொடுக்கும் நிதியை 2019 இல் மாற்றி அடுத்த 3 ஆண்டுகளுக்கு மட்டுமே கொடுக்கப்படும் அதற்குமேல் பல்கலைக்கழகங்களே தனக்கு தேவையான நிதியை உருவாக்கிக்கொள்ள வேண்டும் அல்லது மாநில அரசிடமிருந்து பெற்றுக்கொள்ளவேண்டும் என்று "கார்ப்பரேட் மோடி" அரசு கைகழுவிவிட்டது. எவ்வாறாயினும், இந்தத் திட்டங்களின் கீழ் ஒட்டுமொத்த இடமாற்றங்களை குறைக்க முடியவில்லை, ஒருவேளை அரசியல் ரீதியாக பல்வேறு தொகுதிகளுக்கு நிதி பங்களிப்பை நிறுத்தி நன்மைகளை உருவாக்குவதை தடுக்க வியலாது. அதற்குப் பதிலாக, முக்கியமாக மாநிலங்களுடன் பகிர்ந்து கொள்ள முடியாத செஸ் மற்றும் கூடுதல் கட்டணங்களை உயர்த்துவதன் மூலம் மாநிலங்களுக்கு வரிப் பகிர்வை குறைக்க அரசாங்கம் முயற்சித்தது. இது வரி கட்டமைப்பில் குறிப்பிடத்தக்க சிதைவுகளை உருவாக்கியது, இது தொழிற்சங்க கலால் சேகரிப்பில் மிகத் தெளிவாகக் காணப்படுகிறது. இது ஜிஎஸ்டிக்கு முந்தைய காலகட்டத்தில் உள்ளது. 2017 - ஜிஎஸ்டிக்கு பின்னர் யூனியன் கலால் வரிகளில் சில ஜிஎஸ்டியின் கீழ் இணைக்கப்பட்டன. 2018-19ல், யூனியன் கலால் வரி வசூலில் செஸ் மற்றும் கூடுதல் கட்டணங்களின் பங்கு 70 சதவீதமாக இருந்தது. ஆனால் 2021-22 இல், இந்த பங்கு 93.5 சதவீதமாக அதிகரிக்கப்பட்டது, 2022-23 இல் 90 சதவீதமாகவும், 2023-24 இல் 88.6 சதவீதமாக சொற்ப அளவு குறைந்தது. இது 2024-25ல் 88.6 சதவீதமாக இருக்கும் என பட்ஜெட்டில் தெரிவிக்கப்பட்டுள்ளது. எனவே, யூனியன் கலால் வரி வசூலில் ஒரு சிறு சதவீதம் மட்டுமே மாநில அரசுக்கு வழங்கும் வகையில் உள்ளது.

2023-24 ஆம் ஆண்டில், திருத்தப்பட்ட வரிவசூல் மதிப்பீடுகளின்படி, மொத்த வரிவசூல் மாற்றங்களில் மத்திய அரசின் மொத்த வரி வரவுகளில் 60.9 சதவீதமாக இருக்கிறது, அதாவது 32 சதவீதம் அதிகாரப் பகிர்வாகவும், 28.9 சதவீதம் மற்ற செஸ், காலால் போன்ற நேரடி வரிவிதிப்பு மாற்றங்களாகவும் இருக்கும். இது 2015-16க்கு முந்தைய காலத்தில் நடந்த இடமாற்றங்களை விட 10 சதவீதம் அதிகமாகும். இந்த நெகிழ்ச்சிக்கு பல காரணங்கள் உள்ளன என்று பாசிச - மோடி அரசு பட்டியலிடுகிறது. அதாவது, மத்திய நிதியுதவி திட்டங்களின் கீழ் இயங்கும் திட்ட பணிகளின் தொடர்ச்சி; மூலதனச் செலவினங்களுக்காக மாநிலங்களுக்கு உதவி போன்றவை; யூனியன் கலால் வரிகளின் வரையறுக்கப்பட்ட பொருந்தக்கூடிய தன்மையைக் கருத்தில் கொண்டு, செஸ் மற்றும் கூடுதல் கட்டணங்களை உயர்த்துவதற்கான உத்தியின் வரம்பு; மற்றும் பதினைந்தாவது நிதிக் குழுவின் பரிந்துரைகள் அரசுகளுக்கிடையேயான நிதி வசூல் மாற்றங்களைத் தொடர்கிறது.

தனிநபர் வருமானம் மற்றும் வரி செலுத்தும் விகிதம்:

இந்திய வருமான வரி சட்டத்தின் படி; தனிநபர் வருமானம் மற்றும் வரி செலுத்தும் விகிதம் பற்றி பார்ப்போம். ஒரு தனி நபர் தனது வருமானத்திற்கான வரி செலுத்தும் விகிதம், கீழ்கண்ட நான்கு வருமான வரி சமர்ப்பன (ITR) படிவங்கள் மூலம் சமர்ப்பிக்க வேண்டும். அதாவது ஒவ்வொரு ஆண்டும் ஜூலை 31 ஆம் தேதிக்குள் அந்த (2023-24) நிதியாண்டிற்கான அல்லது மதிப்பீட்டு ஆண்டு 2024-25 க்கான வருமான வரி கணக்கு அறிக்கையை (ITR) தாக்கல் செய்ய வேண்டும்.

பாஜக- மோடி ஆட்சியில் இந்திய வருமான வரி பட்ஜெட் படி தனிநபருக்கு நான்கு வருமான வரி சமர்ப்பன (ITR) படிவங்கள் பொருந்தும். ஆனால் அது யாருக்கு எப்படி பொருந்தும், எதைத் தேர்வு செய்ய வேண்டும் என்பதைப்பற்றியும் இதன் பாதிப்புகளைப்பற்றியும் விளக்க தேவையுள்ளது. பிஜேபி ஆட்சியில் கடந்த பத்தாண்டுகளில் தனிநபர் வருமானத்திற்கான வரிப்பிடித்தம் அல்லது வரி செலுத்தும் விகிதம் எப்படி, மக்களை அன்றாடம் காச்சிகளாக மாற்றி வருகிறது என்றும் நாட்டின் சேமிப்பை சீர்குலைத்து நாட்டை கார்ப்பரேட்களின் கொள்ளைக் காடாக மாற்றிவருகிறது என்றும் பார்ப்போம் !

இந்தியாவில், வருமான வரி செலுத்துவோர் வருமான வரிக் கணக்கை வருமான வரி (ITR) தாக்கல் செய்யும் படிவங்கள் பற்றிய விவரங்கள்: இதை ஏன் இங்கு குறிப்பிட வேண்டும் என்றால், சாதாரண மக்களை வங்கி கணக்கு ஆரம்பிக்க வைத்து எப்படி, காஸ் மானியத்தை ஒழித்துவிட்டு, வங்கியில் மினிமம் தொகை இல்லை என்று ஓராண்டில் சுமார் 13000 கோடி ரூபாய் எடுத்தது, கார்ப்பரேட்க்கு கடன் தள்ளுபடி என்று கொடுக்கிறானோ அதைப்போல, வருமான வரி (ITR) தாக்கல் செய்ய வைத்து, விவசாயிகளுக்கும் கொடுத்த மானியத்தையும் குடும்ப தலைவிகளுக்கு கொடுத்த 1000 ரூபாவையும் ( தமிழக அரசும்), நிறுத்திவிட்டார்கள். தனிநபர் வருமான படிவங்கள் ITR - 1 - 4 படிவங்களை கொண்டு வரி செலுத்தவும் அல்லது வரி செலுத்தியத்திற்கான கணக்கை சமர்ப்பிக்க வேண்டும். ITR - 5 - 7 வெவ்வேறு படிவங்களைப் பயன்படுத்தி நிறுவனங்கள் தாக்கல் செய்ய வேண்டும்.

ITR-1 படிவம்:

50 லட்சம் ரூபாய் வரையிலான வருமானம் உள்ள ஒரு சாதாரண குடியுரிமை தனிநபர் இதை தாக்கல் செய்யலாம், மேலும் இந்த படிவத்தின் படி HUF (Hindu Undivided family) அதாவது ஹிந்து கூட்டு குடும்பம் சேர்க்கப்படாது. ITR-1 அறிக்கையில் சம்பளம் அல்லது ஓய்வூதியம், சொத்தில் இருந்து கிடைக்கும் வருமானம், வங்கிக் கணக்கிலிருந்து வட்டி போன்ற பிற ஆதாரங்களில் இருந்து கிடைக்கும் வருமானம், கணக்கில் காட்டப்பட வேண்டும்.

ITR-2 படிவம்:

மொத்த வருடாந்திர வருமானம் 50 லட்சம் ரூபாய்க்கு மேல் உள்ள தனிநபர்கள் மற்றும் HUF குடும்பங்களுக்கு இந்த படிவத்தை தேர்வு செய்யலாம்.

ITR-3 படிவம்:

வணிகம் அல்லது தொழிலில் இருந்து வருமானம் பெறும் தனிநபர்கள் மற்றும் HUF அல்லது ஒரு நிறுவனத்தில் பங்குதாரர் ஆக இருக்கும் தனிநபர் ITR-3 படிவத்தை தாக்கல் செய்யலாம்.

ITR- 4 படிவம்:

தனிநபர் சிறிய மற்றும் நடுத்தர வருமானம் பெறுபவர் வரி செலுத்தும் முறைக்கான படிவம். இதில் அதிக எண்ணிக்கையில் எளிய வரி தாக்கல் செய்யும் படிவமாகும். இதை தனிநபர்கள், HUF, நிறுவனங்களும் பயன்படுத்தலாம்.

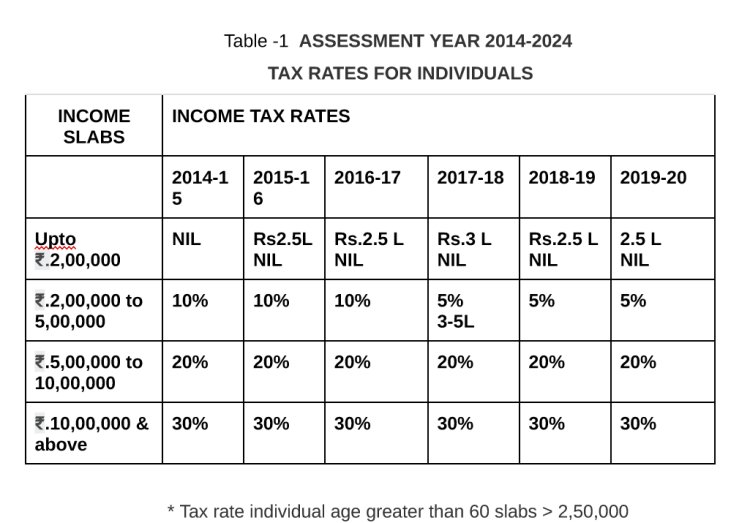

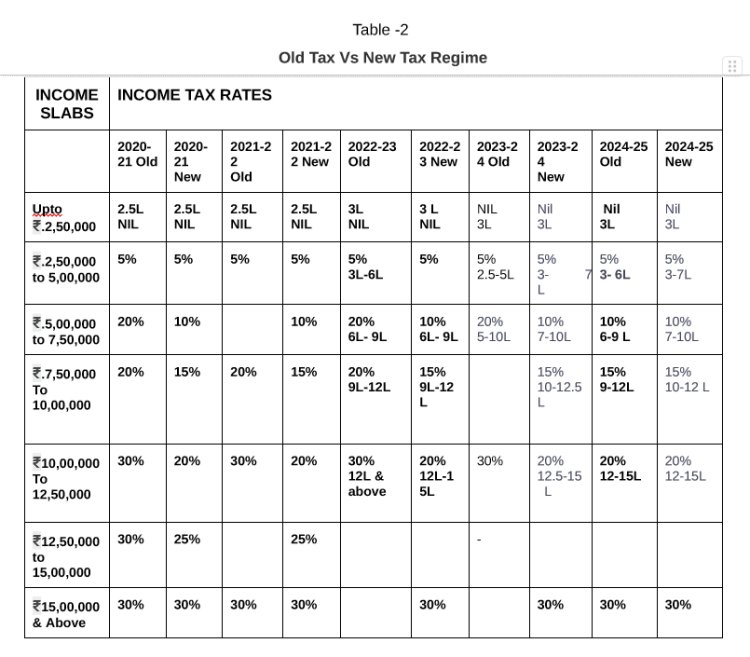

பள்ளிகளிலிருந்தே "சிறுசேமிப்பு திட்டம்", "இன்றைய சேமிப்பு நாளைய நாட்டின் செல்வ வளம்", என்று பல்வேறு விதமாக தனிநபர் சேமிப்பை ஊக்குவித்து வந்ததை நாம் அறிவோம். (இதுவும் ஒரு ஏமாறு வேலையே இருந்தும் குறைந்த பட்சம் இருந்த வரி சலுகையும் இன்று பறிக்கப்பட்டுவருகிறது). ஆனால் கடந்த பத்தண்டுகளில், குறிப்பாக கொரோன பெரும் தொற்றுக்கு முந்தைய ஆண்டுவிலிருந்து தனிநபர் வருமான வரி செலுத்தும் முறையை இரு வேறு படிவ / திட்ட முறைகளில் வரிசெலுத்தும் முறையை வகுத்துள்ளனர். அதாவது சேமிப்பு (1.5 லட்சம்) மற்றும் வீட்டுக்கடனுக்கான வட்டிக்கு (2 லட்சம் வரை) வரிச்சலுகை வழங்கப்பட்டு வந்தது. அதாவது பழைய (ITR) முறை மற்றும் புதிய முறை என்று, புதிய முறையில் சேமிப்போ அல்லது வீட்டுக்கடனுக்கான வட்டிவோ காட்ட தேவையில்லை! ஆம், மறைமுகமாக சேமிப்பு வைக்கவில்லை எனில் வருமான வரிக்கான வருமான உட்சவரம்பு அதிகரித்துடுக்கொண்டே வருகிறது. கீழ்கண்ட அட்டவணையில் காண்க.

தனிநபர் மற்றும் நிறுவனங்களின் வருமானம் மற்றும் வரி செலுத்தும் விகிதம்:

ITR-5 படிவம்:

இது LLP மற்றும் வணிக அமைப்புகள் பயன்படுத்தும் படிவமாகும். ஒரு நிறுவனத்தின் கடன்கள் அல்லது நிதி இழப்புகளுக்கு தனிநபர்கள் நேரடியாக பொறுப்பாக இருக்காத வகையில், பங்குதாரர்கள் மற்றும் உரிமையாளர்களுக்கு சட்டப்பூர்வமான பாதுகாப்பளிக்கும் வகையை, சீமித்த பங்காக்கிய கூட்டாண்மை (Limited Liability Partnership - LLP) என்கிறோம். Partnership (பார்ட்னர்ஷிப்) என்பது இரண்டு வெவ்வேறு வணிக கட்டமைப்புகள் ஆகும், அவை முறையே நிறுவனங்கள் சட்டம் 2013 மற்றும் வரையறுக்கப்பட்ட பொறுப்பு கூட்டு சட்டம் 2008 ஆகிய இரண்டு வெவ்வேறு செயல்களால் நிர்வகிக்கப்படுகின்றன.

ஆனால், தற்போது MSME துறைகளே, நடத்த முடியாத நிலைக்கு தள்ளப்பட்டுள்ளது. குறிப்பாக திருப்பூர் பனியன் தொழிசாலைகளுக்கு வழங்கப்பட்டு வந்த மிசாரம், சாயம், ஏற்றுமதிக்கான வரி விதிப்பு போன்றவற்றிக்கான மானிய /சலுகை குறைப்பட்டது அல்லது நிறுத்தப்பட்டது. இப்படி இருக்க; பங்குதாரர்கள் மற்றும் உரிமையாளர்களுக்கு சட்டப்பூர்வமான பாதுகாப்பளிக்கும் வகையையான சீமித்த பங்காக்கிய கூட்டாண்மை (Limited Liability Partnership - LLP). தற்போது, செல்லாக்காசாக உள்ளது என்பதே உண்மை.

நிறுவனங்களின் வருமானம் மற்றும் வரி செலுத்தும் விகிதம்:

ITR-6 படிவம்:

இது நிறுவனங்களால் மட்டுமே தாக்கல் செய்யப்படுவது. நிறுவனங்கள் சட்டம் 2013 அல்லது முந்தைய நிறுவனங்கள் சட்டம் 1956 இன் கீழ் பதிவு செய்யப்பட்ட அனைத்து நிறுவனங்களும் இப்படிவத்தின் மூலம் தாக்கல் செய்ய வேண்டும். இருப்பினும், நிறுவனத்தின் வருமான ஆதாரம் மத அல்லது தொண்டு நோக்கங்களுக்காக வைத்திருக்கும் சொத்தில் இருந்து வந்தால், அது ITR 6 படிவத்தை தாக்கல் செய்யத் தேவையில்லை.

மைக்ரோ அல்லது சிறு நிறுவனமாக (MSME) மீது 2018-19 முதல் பல்வேறு கட்டுப்பாடுகளை விதித்தும் கார்பரேட்டுக்கு வரி சலுகை, வரி தள்ளுபடி செய்தும் வரும் பாசிச ஆட்சி. அதாவது MSME மீது முன்கூட்டிய வரி மற்றும் சுய மதிப்பீட்டு வரி செலுத்தும் நடைமுறையும், வருமானத்தின் மீது மூலத்தில் (TDS) கழிக்கப்பட்ட வரி மற்றும் மூலத்தில் வசூலிக்கப்படும் வரி விவரங்கள் (TCS) அகியவற்றை அமுல்படுத்தியும் வருகிறது இந்த மோடி கும்பல். இவ்வாறாக ஒரு மொத்த அல்லது சில்லறை விற்பனை செய்யும் நிறுவனம் தனது நிறுவனத்திற்கு தேவையான இயந்திரங்கள் அல்லது உதிரி பாகங்கள் போன்றவைகளை வாங்கும் போதே அதற்கான GST வரிகளை செலுத்தியாக வேண்டும். அவ்வாறாக விற்பனையாகாத பொருட்களை மீண்டும் தொழிற்சாலைகளுக்கோ / நிறுவனத்திற்கோ திருப்பி அளிக்கும் பட்சத்தில், அதற்கான GST யை திருப்பி பெற்றுக்கொள்ளலாம் என்று GST வரிக்கான விதியை மாற்றி அமைத்துள்ளது. இதனால் சாதாரண சிறு கடைகள் / நிறுவனங்கள் முன்கூட்டியே GST யுடன் தங்கள் நிறுவனத்திற்கான பொருட்களை வாங்கமுடியாத நிலையில் நிறுவனத்தைத்தையே மூடும் நிலைக்கு தள்ளப்பட்டு வருகிறது. அதுமட்டுமல்லாது, அமேசான், பிலிகட் போன்ற ஆன்லைன் (ONLINE Trading) வர்த்தக பன்னாட்டு நிறுவனங்கள் நமது நாட்டில் உள்ள பொருட்களை குறைந்த ஊதியாத்திக்காக நமது மக்களையே பயன்படுத்தி பெரும் லாபம் பெருகிறார்கள். மேலும் ரிலைன்ஸ், வால்மாட் போன்ற பகாசூர கார்பரேட் நிறுவனங்கள் அடிமாட்டு விலைக்கு உற்பத்தியான பொருட்களை குவித்துக்கொண்டு பெருமளவிற்கு விற்பனையில் கொள்ளையடிக்கிறார்கள். அவ்வாறாக கொள்ளையடித்த பெரும் நிறுவனங்களுக்கு 40 % இலிருந்து 35 % மாக வரி குறைப்பு செய்து, அதற்கு லஞ்சமாக தேர்தல் பத்திரம் வாங்கி ஊழலையே சட்டமாக்கி வருகிறது இன்றைய பாசிஸ்ட் பாஜக அரசு.

அறக்கட்டளை மற்றும் மதம் சார்ந்த அறக்கட்டளைகளின் வருமான வரி விகிதம் :

ITR-7 படிவம்:

இந்த பிரிவின்படி நிறுவனங்கள் உட்பட நபர்கள் தங்கள் வருமானத்தை தாக்கல் செய்ய வேண்டியிருக்கும் போது ITR-7 தாக்கல் செய்யப்படுகிறது. அதாவது பிரிவு 139(4A): அறக்கட்டளை மற்றும் மத அறக்கட்டளைகளின் வருமானம், பிரிவு 139 (4B): அரசியல் கட்சிகள், பிரிவு 139 (4C): அறிவியல் ஆராய்ச்சி நிறுவனங்கள்

பிரிவு 139 4(D): பல்கலைக்கழகம், கல்லூரி அல்லது பிற நிறுவனம்.

இவைகள் பெரும்பாலும் அமெரிக்க போன்ற ஏகாதிபத்தியங்கலால் திட்டமிட்டு ஏராளமான நிதி வழங்கப்பட்டு, வளர்க்கப்படும் தொண்டு நிறுவனங்கள் (NGOs) ஆகும். கிருத்துவ சபைகள், மசூதிகள் மற்றும் பல மத நிறுவனங்களின் உண்மையான நோக்கமே புரட்சிகர அமைப்புகளில் ஊடுருவி அவற்றி கலைப்பது, காட்டிக்கொடுத்து முதலாளித்துவத்தை பாதுகாப்பதே ஆகும். அண்மைக்காலங்களில், இவ்வாறு பெறும் நிதிகளில் பெரும் பகுதியானது RSS, விஷ்வ இந்து பரிஷத் போன்ற சங் பரிவார் அமைப்புகளே பெற்றுள்ளது. இவைகளுக்கு நட்டமே கணக்கு காட்டி வரி சலுகைகள் வழங்கப்பட்டு வருகிறது. கடந்த ஆண்டுகளின் கணக்கெடுப்பின் படி, இந்தியாவில் சுமார் 1.8 லட்சம் பதிவுப்பெற்ற தன்னார்வ தொண்டு நிறுவனங்களும், 33 லட்சம் நபர்களும் உள்ளதாக மத்திய புள்ளியியல் நிறுவனம் தெரிவித்துள்ளது. தொண்டு நிறுவனங்கள் நாடு முழுவதும் பரவி, சாதி, மத பாகுபாடுகளை புகுத்தி மூட நம்பிக்கையில் வைத்துக்கொண்டு மக்களை மோதவிட்டு, முதலாளித்துவத்திற்கு சேவை செய்வதே முதன்மையான பணியாக கொண்டுள்ளது.

நிதி விவேகமும் வரிவிதிப்பும் :

நிதிப்பற்றாக்குறையைப் பொறுத்தமட்டில், அரசாங்கம் தசாப்தக் கட்டுப்பாடு மற்றும் வெளிப்படைத்தன்மையின் குறிப்பில் தொடங்கிட வேண்டும். ஆனால் மத்திய அரசாங்கம் பல ஆண்டுகளாக, இந்த நிலைப்பாட்டை பெரிய அளவில் மாற்றிவிட்டது. முறையற்ற பொருளாதார நிலைப்பாடுகலால் நிதிப்பற்றாக்குறை அதிகரிப்பு. இதை சமாளிக்கும் பொருட்டு, மக்கள் அன்றாடம் பயன்படுத்தக் கூடிய அத்தியாவசிய பொருட்கள் பெட்ரோல், டீசல், காஸ் போன்றவைகளின் மீது வரிவிதிப்பு மானியம் வெட்டு, உணவுப்பொருட்களின் மீதான விலைவாசிகள் தினம் தினம் உயர்வு. LIC போன்ற பொதுத்துறை பங்குகளை விற்பது மற்றும் பொதுத்துறை நிறுவனங்களை கார்பரேட்டுக்கு தரைவார்ப்பது என்று கடந்த பத்தாண்டுகளாக மோடி அரசு ஒரு மக்கள் விரோத ஆட்சியே செய்துவருகிறது.

இந்த 2024 ஆம் ஆண்டுக்கான NDA அரசாங்கத்தின் முதல் பட்ஜெட், கூட்டணிகளின் நிர்ப்பந்தங்கள், களத்தில் உள்ள உண்மையான பிரச்சினைகளை அடையாளம் காணும் முயற்சி மற்றும் அவற்றிக்கு தீர்வு காண்பதாகவும் நாட்டின் பொருளாதார பணவீக்கத்தை கட்டுப்படுத்தப்பட்டதாகவும் சொன்னாலும், உண்மையான பிரச்சினைகளுக்கு தீர்வு காண்பதை விட, அது வாய்ச் சவடாலால் மட்டுமே நிர்வகிக்கிறது எனலாம். இந்திய பட்ஜெட்டை ஒருவர் அணுகிய சூழல் குறிப்பிடத்தக்கது. நவம்பர் 8, 2016 ல் புத்திசாலித்தனமற்ற பணமதிப்பு நீக்கம் என்று ஆரம்பித்து, கிட்டத்தட்ட 90% தொழிலாளர்களை வேலைக்கு அமர்த்தும் முறைசாரா துறையின் முதுகெலும்பை உடைத்து என்று ஆரம்பித்து, தவறான ஜிஎஸ்டி மற்றும் பொறுப்பற்ற லாக்டவுன் ஆகியவற்றிலிருந்து பொருளாதாரம் மீளவில்லை. அந்த லாக்டவுன் சூழ்நிலையில் காஸ்மீர் இணைப்புக்கான 370 சட்டத்தை மாற்றியாது NSA போன்ற கருப்பு சட்டங்களை பாராளுமன்றம் முடக்கப்பட்டு நடைமுறை செய்து காஸ்மீர் சிறுபாண்மை மக்களின் வாழ்வுரிமையை பறித்தது. பணவீக்கமும் வேலையின்மையும் முன்னெப்போதும் இல்லாத அளவுக்கு உச்சத்தில் உள்ளது. உலகத்திலேயே செல்வ சமத்துவமின்மை மிக அதிகமாகவும் வேகமாகவும் விரிவடைகிறது. வீட்டுக்கடன் அதிகரித்தல், சந்தைக்காகவே தேவை இல்லாமல் தனியார் முதலீடுகள், கிராமப்புற மக்களின் நிலை துயரமானது காரணிகளின் கலவையால் அதிகரிக்கிறது, அதாவது, கிராமப்புற மக்களின் பொருளாதாரம், விவசாயம் முடங்கிய நிலையில் மக்களின் அத்தியாவசிய பொருட்கள் விளையாற்றம். விவசாயத் துறையில் நிலவும் அபாயகரமான நெருக்கடி, குறைந்த விவசாய வருமானம் மற்றும் விவசாய மானியம் வெட்டல் என விவசாயிகள் மத்தியில் பெருகிவரும் கடன் சுமைகள் போன்ற காரணங்களால், நீண்டகாலமாக அரசாங்கத்தின் கவனத்தை ஈர்க்கிறது. PM கேர் கணக்கு எரிகிற வீட்டில் பிடுங்கியது லாபம் என்று மோடி அரசு சமூகப்பற்றுடைய நடுத்தர மக்களிடமும் கார்ப்பரேட் நிறுவனங்களிடமிருந்து நிதியை வாங்கி சுருட்டியது. தீவிர வானிலை, வெள்ளம் மற்றும் அழிவுகளின் விளைவாக காலநிலை அவசரநிலை அதிகரித்து வருகிறது. சுகாதாரம் மற்றும் கல்வித் துறைகள் புறக்கணிக்கப்பட்டதால், போதிய நிதியில்லாமல் தவிக்கின்றன. இருப்பினும், மத்திய அரசின் ஒவ்வொரு பட்ஜெட் கணக்கிலும், இவற்றிக்குப் போதுமான அளவு நிதி ஒதுக்கீட்டை தர மறுக்கிறது.

வருமானம், வேலையில்லா திண்டாட்டம் மற்றும் அதிக விலைவாசி போன்றவற்றால் ஏழைகள் பெரும் அல்லல்படும் நிலையில், நிதியமைச்சர் உண்மையில் விலைவாசிகளை நாங்கள் சிறப்பாகக் கையாள்வதாகக் கூறப்படுவது எவ்வளவு அபத்தம்! பணவீக்க நெருக்கடியை முழுமையாக மறைக்க முடியாது. பட்ஜெட் மற்றும் பொருளாதார ஆய்வறிக்கை என்பது பொதுத்துறை வங்கிகளில் நிர்வகிக்கப்படும் நிதியின் நிர்வாகத்தைப் பொறுத்தது. 2014-23 க்கு இடையில் மட்டும் கடன் தள்ளுபடி, ஹேர்கட் என்ற பெயர்களில் 14.56 லட்சம் கோடி ரூபாயை கார்ப்பரேட்களுக்கு தாரை வார்த்துள்ளது. பன்னாட்டு கார்ப்பரேட்கள் மீதான வரிவிதிப்பு 40% லிருந்து 35% ஆக குறைக்கப்பட்டுள்ளது. வாராக் கடன்களை தள்ளுபடி செய்தல், வரி விடுவிப்புகள், உற்பத்தி சார்ந்த ஊக்கத்தொகைகள், ஆற்றல் பயன்பாட்டுச் சலுகைகள், கால வரையற்று உழைப்புச் சுரண்டலுக்கு அனுமதி என இந்த பட்ஜெட் கார்ப்பரேட்களுக்கானதாக விளங்குகிறது.

மொத்த உள்நாட்டு உற்பத்தி (GDP):

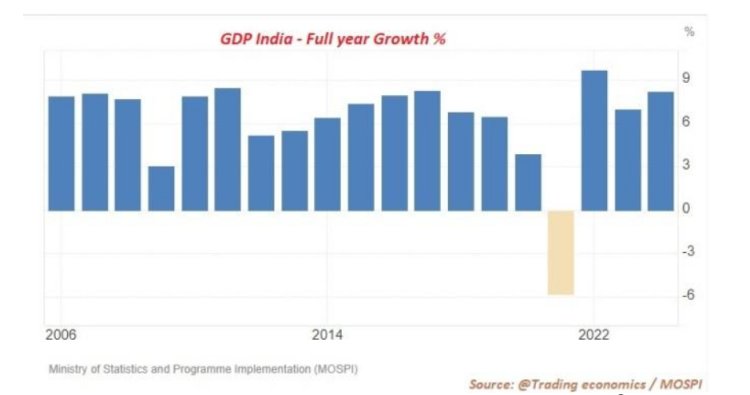

ஒரு நாட்டின் அல்லது மாநிலத்தின் மொத்த உள்நாட்டு உற்பத்தி (gross domestic product அல்லது GDP) என்பது, அப்பகுதியின் பொருளாதாரத்தின் அளவை அறியும் குறியீடு. அதாவது ஒரு குறிப்பிட்ட காலப் பகுதியுள், ஒரு நிலப்பகுதியின் எல்லைக்குள் உற்பத்தி செய்யப்படுகின்ற மொத்தப் பொருட்களினதும், சேவைகளினதும் சந்தைப் படுத்துவதையே மொத்த உள்நாட்டு உற்பத்தி என வரையறுக்கலாம். உள்நாட்டு உற்பத்தியானது நாட்டின் வளர்ச்சியில் மிக முக்கிய பங்காற்றும் நிலையில், இந்த பாஜக - மோடி அரசனது கடந்த சகாப்தத்தில் பெரிய சாதனையையை செய்தாரா பீற்றிக்கொண்டுள்ளது. உண்மையில் அதன் சாதனையைதான் என்ன என்பதை பார்ப்போம்.

கடந்த பத்தாண்டுகாலத்தில் நாட்டின் பொருளாதாரம் பெரிய அளவில் முன்னேற்றம் இல்லை இனத்தை மேற்கண்ட பார் வரைப்படம் காட்டுகிறது. உள்நாட்டு உற்பத்தியானது 2006 லிருந்து அதாவது காங்கிரஸ் ஆட்சி காலத்திலிருந்தே சராசரியாக 6 சதவீதமாகவே இருந்து வருகிறது. 2021-22 , 2022-23 மற்றும் 2023 -24 ஆண்டுகளில் 9.2. % , 7% மற்றும் 8.2 சதவீதமாக உள்ளதாக பாசிச - மோடி ஆட்சி ஊதி காட்டுவதாக்க பொருளாதார அறிஞர்கள் கூறுகிறார்கள், அதாவது GST மூலம் மக்களிடம் வசூலிக்கும் வரியை கொண்டு வளர்ச்சி என்று கூறுகிறது. அதாவது நாட்டின் சில்லறை விலையின் பணவீக்கம் (CPI inflation ) கடந்த ஓராண்டுகளில் 5 - 6 சதவீதமாக இருந்தது. மத்திய ரிசர்வ் வங்கின் பணவீக்கத்தின் இலக்கும் 4 - 5 சதவீதமாக உள்ளதாக குறிப்பிட்டுள்ளது. அதாவது 2023 - 24 நிதியாண்டில் சரக்கு மற்றும் சேவை வரியின் (GST) மூலம் அரசு ஈட்டிய வரி வருவாய் 20.18 லட்சம் கோடி ரூபாய், இது இதற்கு முந்தைய ஆண்டுடன் (2022 - 23) ஒப்பிடுகையில் 11.7 % வருவாய் வளர்ச்சியாகும். இப்படியாகதான் பிஜேபி அரசு மக்களை வரின்மூலம் சுரண்டிய வருவாயை, நாட்டின் வளர்ச்சி என்று காட்டிக்கொள்கிறது.

பாசிச மோடி - அரசு, முந்தைய காங்கிரஸ் ஆட்சியே காரணம் காட்டி வரும் நிலையில் மேற்கண்ட அட்டவணையில் கடந்த 10 ஆண்டுகளில், பொருளாதார வளர்ச்சியின்மை, GDP வீழ்ச்சி, பணவீக்கம், விவசாயம், மானியம், கல்வி , மருத்துவ கட்டமைப்பு என்று எல்லா துறைகளிலிலும் தோல்வியடைந்துள்ளதை காணலாம். இந்த ஆட்சி கார்பரேட்களுக்கான வளர்ச்சியை மட்டுமே முதண்மையாக கொண்டுள்ளது என்பதையும் மற்றும் தனி நபர் வருமானம் வீழ்ச்சி, தனி நபர்களுக்கான வரி அதிகரிப்பு, சாதாரண மக்களுக்கான மறைமுக மற்றும் நேரடி வரி விதிப்பு, வேலையின்மை அதிகரிப்பு என்று நாட்டின் நெருக்கடிகளை மக்கள் தலையில் சுமத்தி வருகிறது. மக்களின் எழுச்சியைத் திசைமாற்றம் செய்யும் வகையில், சாதி, மதக்கலவரங்களை தூண்டியும் ஒரே நாடு, ஒரே மொழி, ஒரே தேர்தல் என்று இந்து பாசிசத்திதை கட்டியமைக்கவும் துடிக்கிறது. உழைக்கும் மக்களும், ஜனநாயக வாதிகளும், மார்க்சிய - லெனினிய கொள்கையின் அடிப்படியில் ஓர் அணியில் திரண்டு, புதிய ஜனநாயக புரட்சியின் மூலம் மக்கள் குடியரசை அமைப்பதே ஒரே வழியாக இருக்கும் !.. பாட்டாளி வர்க்க புரட்சிக்கு அணிதிரன்டு வாருங்கள் !!.

- செந்தளம் செய்திப் பிரிவு